Экспресс-анализ привлекательности российского рынка безалкогольных напитков

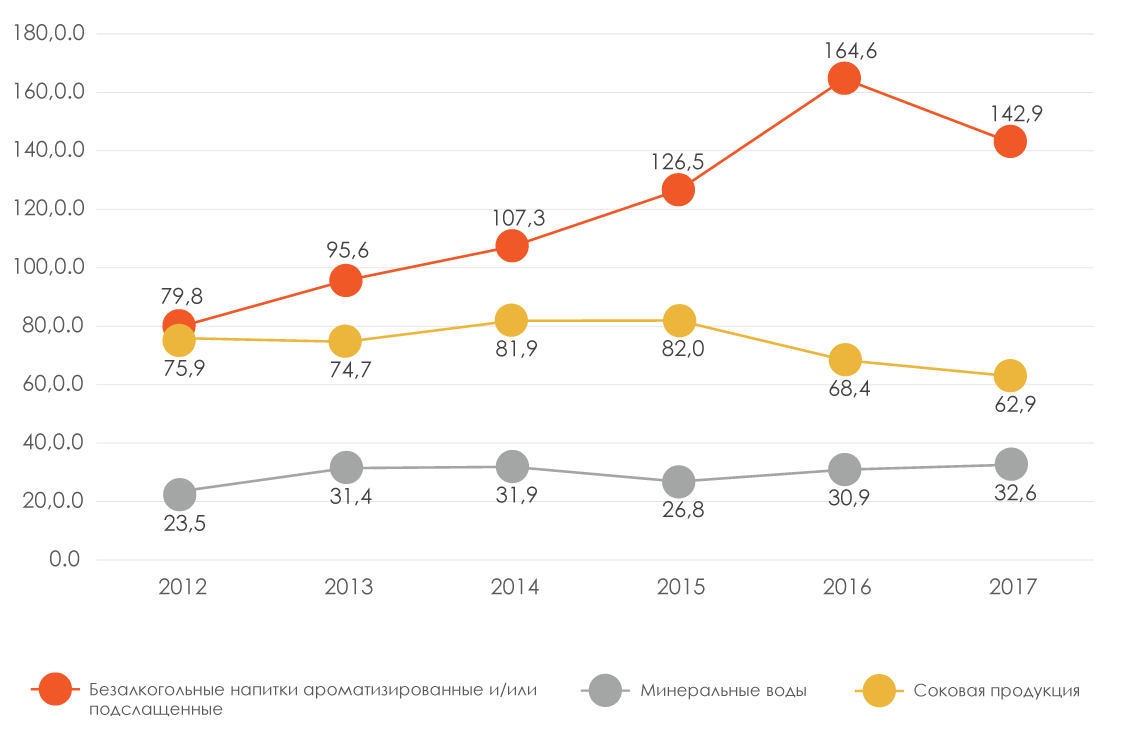

График 1. Объем внутреннего видимого потребления безалкогольных напитков в России в 2012-2017 гг., млрд руб

Объем внутреннего видимого потребления безалкогольных напитков по итогам 2017 года составил свыше 238 млрд руб. Рост объемов потребления по сравнению с 2012 годом на 33%.

Наибольшие темпы роста потребления наблюдаются в сегментах безалкогольных ароматизированных и/или подслащенных напитков и минеральной воды – на 80% и 40% соответственно. При этом наблюдается падение потребительского спроса на соковую продукцию – на 17%.

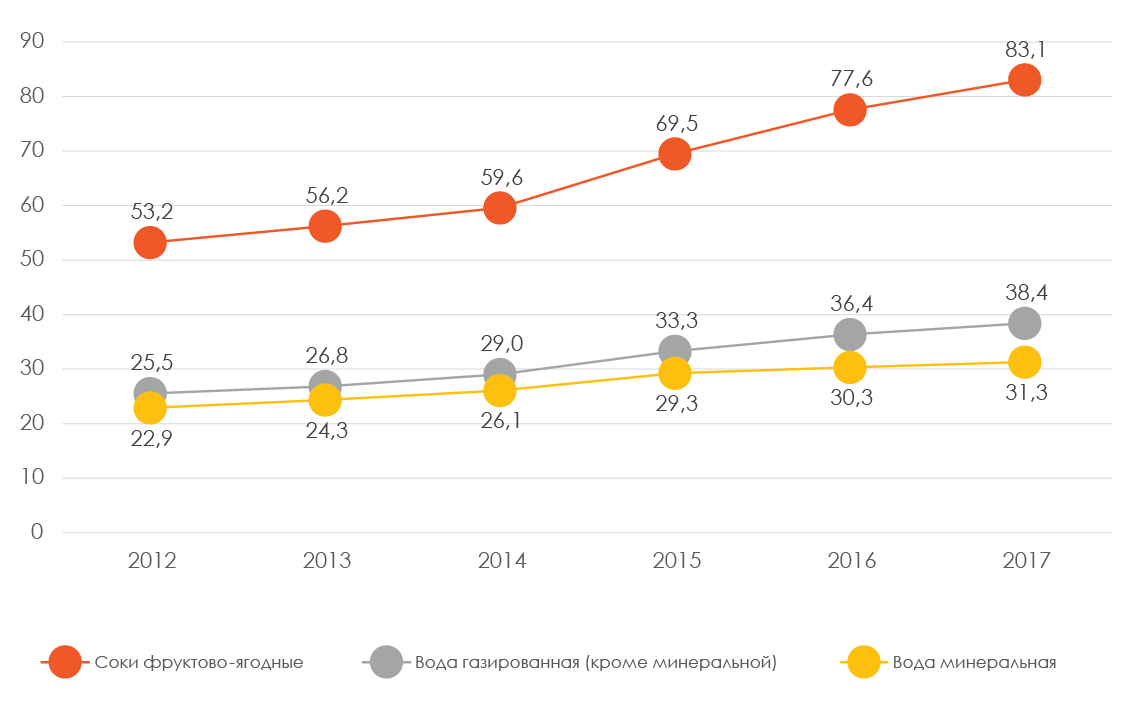

График 2. Потребительские цены на безалкогольную продукцию, руб/л

Основным фактором, влияющим на снижение потребительского спроса в сегменте соковой продукции можно назвать значительный рост цен (в 1,5 раза с 2012 года). И хотя рост цен наблюдался во всех сегментах, стоимость литра сока существенно (более чем в 2 раза) превышает стоимость литра газировки (быстро растущий сегмент). В результате, рядовой потребитель либо стал реже приобретать соки, либо заменил их на более доступные по цене газированные напитки.

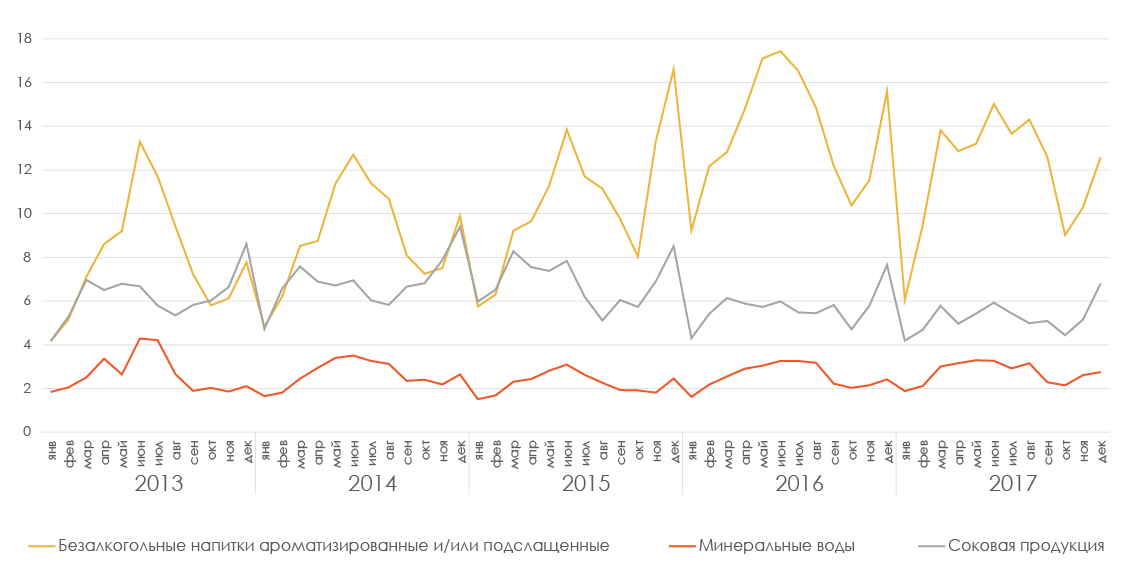

График 3. Сезонность потребления безалкогольных напитков в России

Рынок безалкогольных напитков имеет ярко выраженную сезонность, основной объем потребления приходится на весеннее-летний период и декабрь месяц.

Структура потребления:

- Чуть менее 90% потребления всех безалкогольных напитков приходится на продукцию, произведенную в России.

- Наибольшая доля импорта (порядка 30%) — в сегменте соковой продукции. Основные страны-поставщики: Китай, Бразилия, Польша, Нидерланды, Израиль, Испания.

- На экспорт из России идет только порядка 5% произведенной в стране минеральной воды и ароматизированных и/или подслащенных напитков, основные потребители — страны СНГ: Украина, Казахстан, Беларусь.

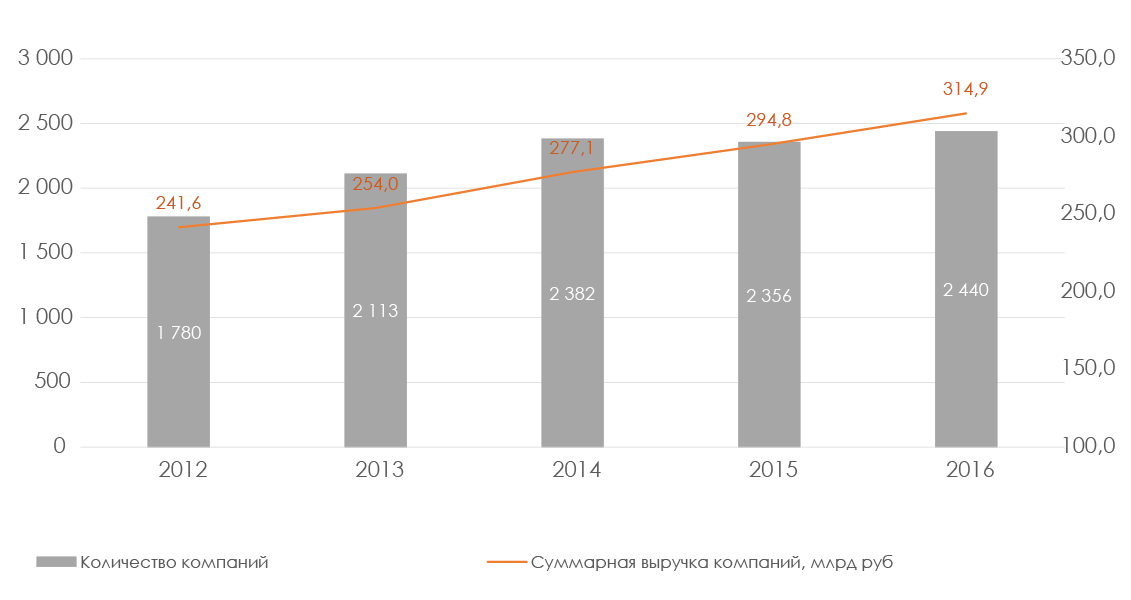

График 4. Количество компаний и их суммарная выручка

2 440 — количество компаний-производителей безалкогольных напитков по данным за 2016 год (учтены компании с наличием бухгалтерский отчетности за период), суммарный объем выручки — 314,9 млрд руб. Постоянный (за исключением 2015 года) рост числа компаний в отрасли, что свидетельствует о высокой привлекательность данного рынка для потенциальных игроков.

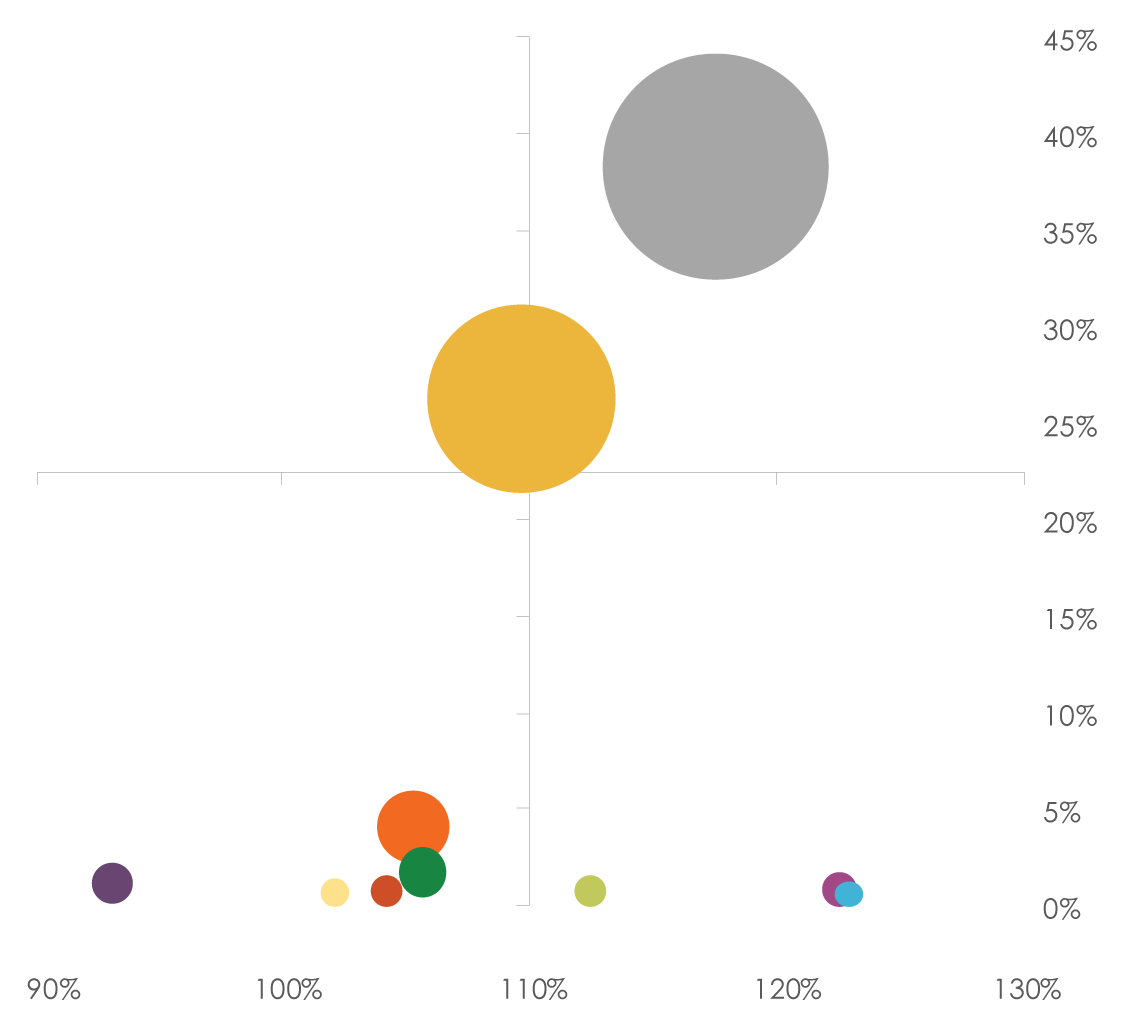

График 5. Темпы роста и доля ТОП-10 компаний отрасли

На долю двух крупнейших игроков отрасли (Пепсико Холдингс и Кока-Кола ЭйчБиСи Евразия) по итогам 2016 года приходится 65% отраслевой выручки (в 2012 году — 57%). Практически все ведущие компании демонстрируют положительную динамику темпов роста выручки.

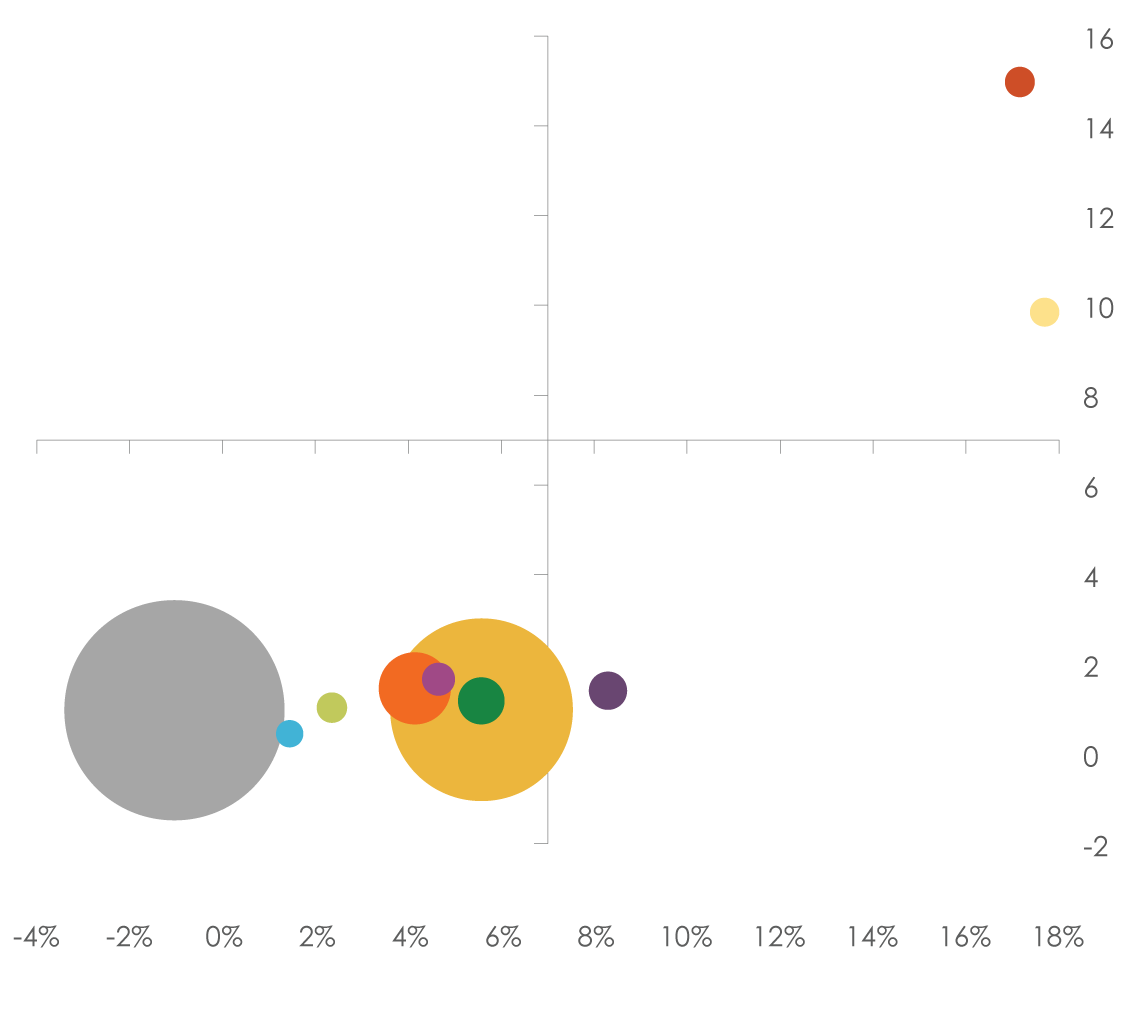

График 6. Показатели эффективности деятельности ТОП-10 компаний отрасли

ООО «Пепсико Холдингс» — единственная компания из списка лидеров с отрицательной рентабельностью прибыли до налогообложения.

Выводы

- Рынок безалкогольной продукции продолжает расти, однако его сегменты демонстрируют различную динамику.

- Основная конкурентная борьба происходит между двумя крупными международными пищевыми корпорациями, что сказывается на падении доли выручки национальных производителей. Однако рынок привлекает всё новых производителей – количество компаний в отрасли постоянно увеличивается.

- В данный момент, для входа в отрасль и успешного развития бизнеса потенциальный участник должен иметь современную производственно-техническую базу, стабильные связи с поставщиками сырья и ресурсов, налаженную систему дистрибуции, что несомненно требует значительных капиталовложений

Для подготовки данного исследования были использованы данные информационно-аналитической системы (ИАС) FIRA PRO.

Приведенные сведения имеют общеинформационное значение, не содержат закрытых данных и не могут быть использованы для коммерческих целей.

Для получения более детальной и актуализированной информации, пожалуйста, обращайтесь к специалистам «Первого независимого рейтингового агентства».