ДИНАМИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ОТРАСЛИ ПО ПРОИЗВОДСТВУ ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ

Цель работы: проанализировать и оценить динамику основных показателей отрасли по производству фармацевтических препаратов в период с 2012 по 2016 годы. Для оценки использованы агрегированные данные статистической отчетности крупных и средних предприятий (Формы П-1, П-2, П-3 и П-4, источник: Росстат), данные по экспорту и импорту (источник: ФТС). По нашей оценке представительность статистических данных более 70 % относительно выручки по полному кругу предприятий (включая малые и микропредприятия). Использованы агрегированные данные по виду деятельности «Производство фармацевтической продукции» (код ОКВЭД 2007 года 24.4, код ОКВЭД 2014 года 21).

Материал можно использовать как заготовку для проверки рабочих гипотез, определения значимости различных факторов и оценки их влияния на ситуацию в отрасли. Вы можете самостоятельно найти в интернете мнения экспертов и аналитиков о тенденциях развития отрасли. А затем оценить насколько высказанные мнения соотносятся с отраслевой статистикой.

ЧАСТЬ I

Динамика объемных стоимостных показателей

Рассмотрим основной показатель, характеризующий масштабы деятельности – выручку. Динамика выручки фармацевтической отрасли в период с 2012 по 2016 годы существенно выше средних показателей российской экономики.

Табл. 1. Динамика выручки (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС и акцизов) (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Все отрасли экономики (ОКВЭД) | % | 115,3 | 114,3 | 104,2 | 111,5 | 113,7 |

| Производство фармацевтической продукции (24.4) | % | 123,1 | 115,6 | 108,5 | 116,3 | 128,1 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Следует отметить очень высокие темпы роста в 2016 году. Однако данный показатель содержит инфляционную составляющую. Для дефлирования (перевода из номинальных в сопоставимые/реальные значения) стоимостных показателей обычно используют индексы цен или курсы валют. Рассмотрим наиболее очевидный вариант – перевод в доллары США.

Табл. 2. Производство фармацевтической продукции (24.4) (Россия), млн долл

| Показатели | Ед.изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Выручка (нетто) от продажи | млн долл | 6 926 | 7 815 | 7 018 | 5 121 | 5 984 |

| Прибыль (убыток) от продаж | млн долл | 1 228 | 1 552 | 1 584 | 1 137 | 1 400 |

| Прибыль (убыток) до налогообложения | млн долл | 855 | 1 089 | 845 | 751 | 966 |

| Дебиторская задолженность (просроченная) | млн долл | 371 | 477 | 355 | 288 | 386 |

| Кредиторская задолженность (просроченная) | млн долл | 532 | 302 | 199 | 179 | 154 |

| Официальный курс доллара сша на конец периода | руб / долл | 30,4 | 32,7 | 56,3 | 72,9 | 60,7 |

| Официальный курс доллара сша средний за период | руб / долл | 31,1 | 31,8 | 38,5 | 61,3 | 67,2 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Вследствие резкого падения курса рубля в 2014-2015 годы произошло значительное снижение выручки и прибыли фармацевтической отрасли в валютном выражении. Но уже в 2016 году тенденции изменились. Даже несмотря на дальнейший рост курса доллара, выручка выросла почти на 17 %, а прибыль до налогообложения на 29 % (!).

Даже предварительный анализ финансовых показателей отрасли показывает значительный рост объемов выпуска продукции и рентабельности российских производителей фармацевтики. Наверное, в данной отрасли положительный эффект импортозамещения проявился наиболее ярко. В последующих разделах мы дополнительно оценим данные тенденции, используя финансовые коэффициенты и внешнеторговую статистику.

Динамика стоимостных и натуральных показателей внешней торговли

Кризисные явления 2014-2016 года не могли не отразиться на внешней торговле РФ в целом и на товарной группе ТНВЭД 30 «Фармацевтическая продукция» в частности.

Табл. 3. Экспорт и импорт фармацевтической продукции (Россия; Все страны мира), млн долл

| Показатели | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Экспорт, Фармацевтическая продукция (3000000000) | млн долл | 644 | 586 | 610 | 544 | 633 |

| Импорт, Фармацевтическая продукция (3000000000) | млн долл | 13 395 | 14 554 | 12 801 | 8 697 | 8 906 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Мы видим значительное снижение импорта фармацевтической продукции с 2014 года. В 2016 году снижение прекратилось, и наблюдался даже незначительный рост. Очевидно, что главной причиной снижения импорта фармацевтической продукции в валютном выражении стало падение курса рубля. Вместе с тем, мнение, что стоимостные показатели импорта жестко привязаны к курсу доллара/евро весьма спорно. Конечно, имеет место тенденция замещения дорогостоящих импортируемых препаратов более бюджетными. Но необходимо учитывать и снижение цен поставщиками, прежде всего, в целях удержания рынка.

Можно использовать несложный факторный анализ для оценки влияния двух факторов (цен и натуральных объемов) на снижение импорта. Для этого рассмотрим данные по натуральным объемам импорта и данные по средним статистическим ценам импортируемой продукции (руб/тонна).

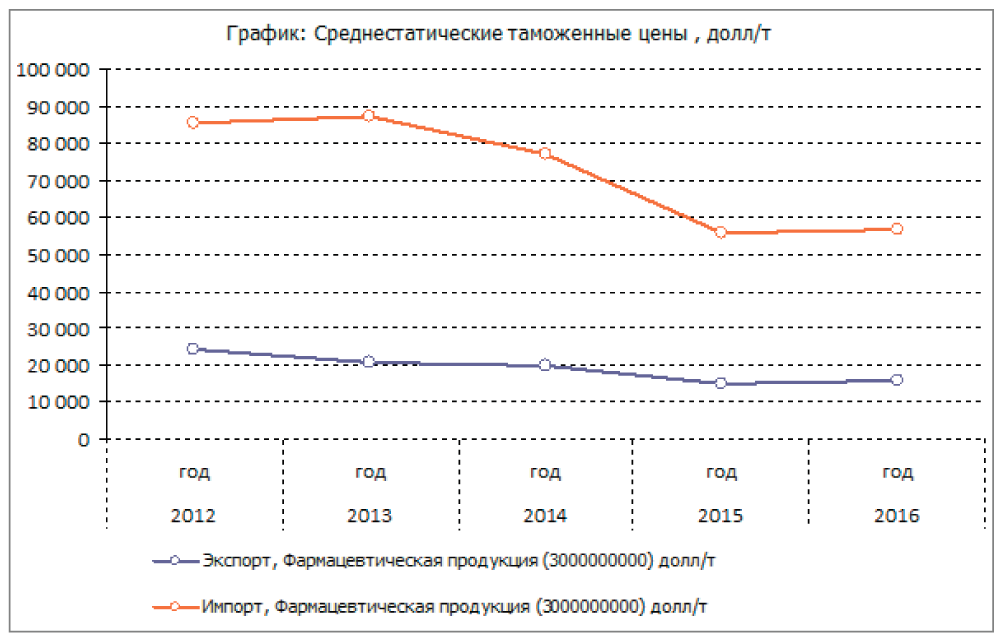

Табл. 4. Статистическая таможенная цена (Россия; Все страны мира)

| Показатели | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Экспорт, Фармацевтическая продукция (3000000000) | долл/т | 24 367 | 20 643 | 19 862 | 15 044 | 15 718 |

| Импорт, Фармацевтическая продукция (3000000000) | долл/т | 85 229 | 86 978 | 76 771 | 55 637 | 56 487 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Табл. 5. Экспорт и импорт фармацевтической продукции (Россия; Все страны мира), тонны

| Показатели | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Экспорт, Фармацевтическая продукция (3000000000) | тонны | 26 447 | 28 392 | 30 690 | 36 167 | 40 262 |

| Импорт, Фармацевтическая продукция (3000000000) | тонны | 157 168 | 167 325 | 166 740 | 156 320 | 157 666 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Снижение импорта фармацевтической продукции в долларовом выражении в 2015 году по отношению к 2013 году составило 40,2 %. При этом снижение натуральных объемов импорта (в тоннах) составило 6,6 %, а снижение среднестатистических таможенных цен 36 %. Таким образом, влияние ценового фактора оказалось примерно в 5,5 раз более значительным, чем влияние снижения натуральных объемов импорта.

Рис. 1.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Если предположить (а мы с Вами как обычные потребители можем судить на личном опыте), что существенного вымывания дорогостоящих препаратов не произошло, то все-таки основным фактором стало снижение цен на импортируемые препараты. На анализе тенденций экспорта Вы можете попрактиковаться самостоятельно.

В заключение необходимо отметить важный факт: несмотря на положительные тенденции, объемы внутрироссийского производства и импорта фармацевтической продукции по итогам 2016 года находятся примерно на одном уровне (с учетом представительности выборки, на основе которой собраны статистические данные). Поэтому потенциал развития отечественной фармацевтической отрасли за счет импортозамещения огромен.

ЧАСТЬ II

Динамика стоимостных показателей, отражающих инвестиционную деятельность

До 2015 года инвестиции в основной капитал фармацевтической отрасли демонстрировали существенно более высокие темпы роста, чем в среднем по российской экономике. Однако в 2015 году темпы роста снизились в 5 раз, а в 2016 году произошло снижение инвестиций в рублевом выражении почти на 8 %.

Табл. 6. Динамика инвестиций в основной капитал к предыдущему периоду (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Все отрасли экономики (ОКВЭД) | проц | 113,9 | 105,0 | 107,0 | 104,3 | 107,0 |

| Производство фармацевтической продукции (24.4) | проц | 159,2 | 122,9 | 141,4 | 108,4 | 92,3 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

В долларовом выражении инвестиции в основной капитал фарминдустрии снизились в 2016 году на 42 % по отношению к 2014 году. Вместе с тем во II‑IV кварталах 2016 года наметилась тенденция к росту.

В структуре источников финансирования инвестиций в 2014-2015 годы заметно выросла доля собственных средств, что стало следствием ограничения доступа к финансовым рынкам.

Табл. 7. Источники финансирования инвестиций в основной капитал в отрасли "Производство фармацевтической продукции (24.4)"

| Показатели | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Инвестиции в основной капитал | проц | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Собственные средства, направленные на инвестиции в основной капитал | проц | 60,5 | 63,9 | 69,5 | 76,3 | 74,8 |

| Привлеченные средства, направленные на инвестиции в основной капитал | проц | 39,5 | 36,1 | 30,5 | 23,7 | 25,2 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Также необходимо учитывать, что многие российские фармацевтические компании созданы с участием иностранного капитала. В 2015 году более 37 % выручки приходилось на предприятия, находящиеся полностью в иностранной собственности, и еще 4 % на предприятия смешанной формы собственности.

Табл. 8. Объем и источники финансирования инвестиций в основной капитал в отрасли "Производство фармацевтической продукции (24.4)", млн долл

| Показатели | Ед. изм | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Инвестиции в основной капитал | млн долл | 146 | 294 | 443 | 531 | 622 | 423 | 356 |

| Собственные средства, направленные на инвестиции в основной капитал | млн долл | 102 | 239 | 268 | 340 | 432 | 323 | 267 |

| Привлеченные средства, направленные на инвестиции в основной капитал | млн долл | 43 | 55 | 175 | 192 | 190 | 100 | 90 |

| Официальный курс доллара сша средний за период | руб / долл | 30,4 | 29,4 | 31,1 | 31,8 | 38,5 | 61,3 | 67,2 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Тем не менее, в период с 2010 по 2014 годы объем инвестиций в долларовом выражении вырос в 4,3 раза, поэтому накопленные инвестиции позволяют отрасли достаточно эффективно преодолевать общеэкономический спад.

Динамика стоимостных и натуральных показателей, отражающих трудовые ресурсы

Табл. 9. Cредняя численность и средняя заработная плата (в чистых оквэд) всех работников (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство фармацевтической продукции (24.4) | чел | 61 162 | 61 933 | 61 705 | 63 803 | 67 792 |

| Все отрасли экономики (ОКВЭД) | тыс руб/чел | 28 191 | 32 042 | 35 169 | 36 859 | 39 929 |

| Производство фармацевтической продукции (24.4) | тыс руб/чел | 30 558 | 35 121 | 39 650 | 43 211 | 48 083 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Необходимо отметить высокие темпы роста численности персонала: 2016 к 2012 году составил более 108 %, а рост средней заработной платы за тот же период 157 %. Данные показатели существенно выше средних значений по российской экономике: 94 % и 142 %, соответственно. Для оценки использованы данные по средним и крупным предприятиям.

Динамика финансовых коэффициентов, характеризующих рентабельность и финансовую устойчивость

Табл. 10. Рентабельность прибыли до налогообложения (прибыли отчетного периода)(Россия)

| Показатели | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство фармацевтической продукции (24.4) | проц | 12,3 | 13,9 | 12,0 | 14,7 | 16,1 |

| Все отрасли экономики (ОКВЭД) | проц | 8,1 | 6,0 | 5,2 | 6,6 | 8,0 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Рис. 2.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Фармацевтическая отрасль демонстрирует стабильно высокий уровень рентабельности, более чем в 2 раза превосходя средние показатели по экономике в целом. Для полноты картины приведем сравнение еще нескольких коэффициентов со средними по России данными:

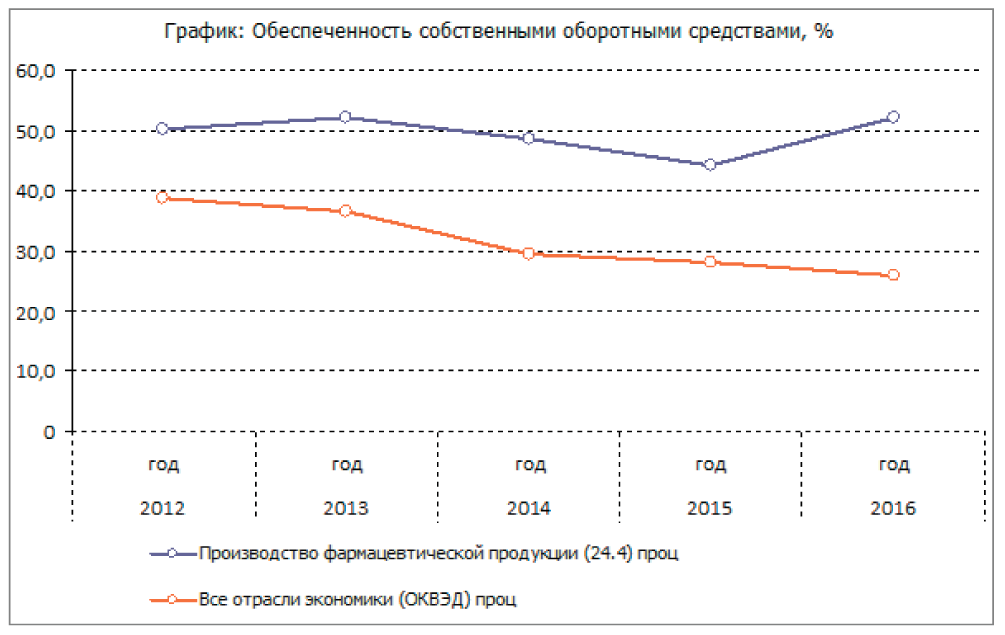

Табл. 11. Обеспеченность собственными оборотными средствами (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство фармацевтической продукции (24.4) | проц | 50,2 | 52,0 | 48,6 | 44,1 | 52,0 |

| Все отрасли экономики (ОКВЭД) | проц | 38,8 | 36,6 | 29,5 | 28,0 | 25,8 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Табл. 12. Доля кредитов и займов в краткосрочных пассивах (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Все отрасли экономики (ОКВЭД) | проц | 28,3 | 27,9 | 29,1 | 29,1 | 27,6 |

| Производство фармацевтической продукции (24.4) | проц | 10,9 | 14,6 | 22,3 | 25,9 | 17,6 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Табл. 13. Доля просроченных платежей в общем объеме кредиторской задолженности в бюджеты всех уровней (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Все отрасли экономики (ОКВЭД) | проц | 5,4 | 4,1 | 3,6 | 3,8 | 3,1 |

| Производство фармацевтической продукции (24.4) | проц | 3,6 | 4,9 | 3,0 | 1,8 | 1,0 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Табл. 14. Покрытие процентных выплат (EBIT interest coverage) (Россия)

| Отрасли | Ед. изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство фармацевтической продукции (24.4) | раз | 14,2 | 12,5 | 8,5 | 6,2 | 8,1 |

| Все отрасли экономики (ОКВЭД) | раз | 6,4 | 4,8 | 3,9 | 3,8 | 4,6 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Значения коэффициентов других групп также существенно выше среднего уровня.

Рис. 3.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Можно отметить, что некоторые проблемы с финансированием оборотных средств в отрасли наблюдались в 2014-2015 годы, что привело к росту краткосрочных займов. Однако, в 2016 году ситуация вернулась к докризисному периоду.

Высокий (или очень высокий) уровень кредитоспособности характерен для крупных фармацевтических компаний во всем мире. В России большинство крупных предприятий отрасли также имеют достаточный уровень кредитоспособности. Естественно это касается в основном головных компаний, являющихся центрами прибыли.

Экспресс-оценка pi‑рейтингов кредитоспособности (рейтингов, основанных на публичной информации) бесплатно доступна в ПАК FIRA PRO для всех российских предприятий.

Использование программно-аналитического комплекса (ПАК) FIRA PRO для подготовки данного отчета

Даже не имея существенного опыта аналитической работы, Вы в кратчайшие сроки можете подготовить подобный материал с помощью ПАК FIRA. Подготовка исходных данных займет 2-3 часа. Также мы готовы предоставить готовые шаблоны исходных данных, применимые к любой интересующей Вас отрасли. При помощи шаблона формирование исходных данных займет не более 15 минут. Глубина аналитических комментариев (и, соответственно, время на их написание) – целиком на Ваше усмотрение.