Обзор российского рынка информационной безопасности

Цель исследования: проанализировать и определить основные тенденции на российском рынке информационной безопасности

Использованы данные Росстата (формы статистической отчетности №№ 3-Информ, П-3, П-4), Бухгалтерская отчетность предприятий и проч.

Использование организациями информационно-коммуникационных технологий и средств защиты информации

- Для подготовки данного раздела были использованы агрегированные данные статистической отчетности крупных и средних предприятий, их филиалов, территориально обособленных подразделений и представительств (Форма 3-Информ «Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах».

Проанализирован период 2012-2016 гг. Данные не претендуют на полноту (так как собираются по ограниченному кругу предприятий), но, по-нашему мнению, могут использоваться для оценки тенденций. Количество предприятий-респондентов за рассматриваемый период находилось в пределах от 200 до 210 тысяч. То есть выборка достаточно стабильна и включает наиболее вероятных потребителей (крупные и средние предприятия), на которых приходится основной объем продаж.

Наличие персональных компьютеров в организациях

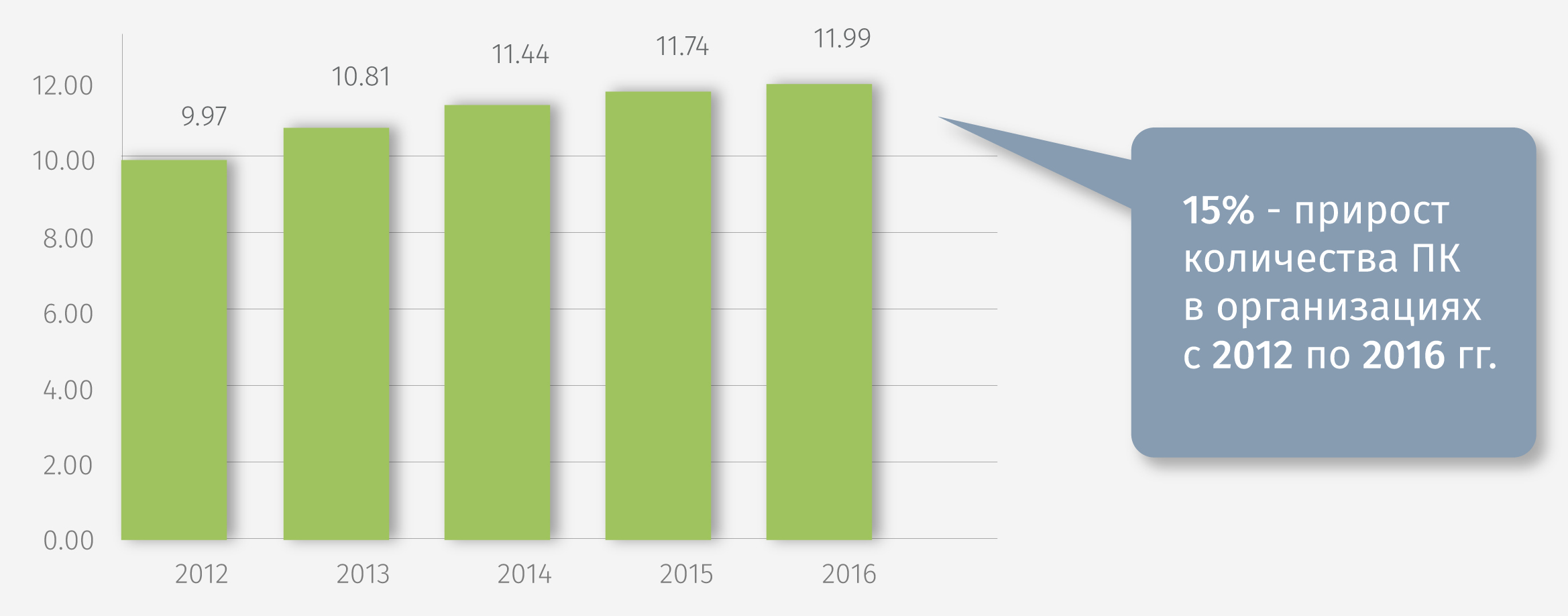

По данным формы статистической отчетности 3-Информ, в 2016 году в российских организациях, предоставивших сведения по данной форме, насчитывалось около 12,4 млн. единиц персональных компьютеров (ПК). Под ПК, в данном случае, подразумеваются настольные и портативные компьютеры, это понятие не включает в себя мобильные сотовые телефоны и карманные персональные компьютеры.

За последние 5 лет количество единиц ПК в организациях, в целом по России, выросло на 14,9%. Самым оснащенным федеральным округом является ЦФО, на его долю приходится 30,2% ПК в компаниях. Безусловный регион-лидер по данному показателю – город Москва, по данным за 2016 год в московских компаниях насчитывается около 1,8 млн. ПК. Наименьшее значение показателя отмечено в СКФО, в организациях округа насчитывается всего около 300 тыс. единиц ПК, наименьшее количество в республике Ингушетия – 5,45 тыс. единиц.

Рис. 1. Количество персональных компьютеров в организациях, Россия, млн. ед.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Затраты организаций на информационно-коммуникационные технологии

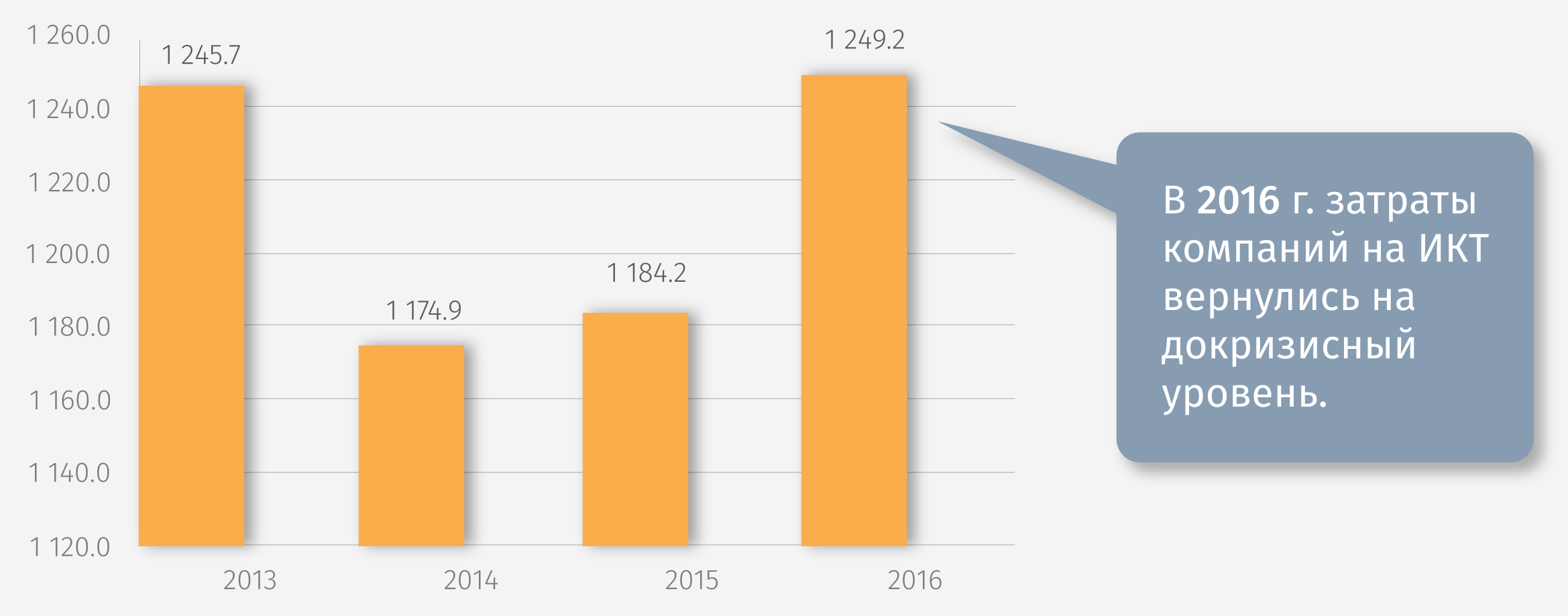

В период 2014-2015 гг. в связи с неблагоприятной экономической обстановкой российские компании были вынуждены минимизировать свои затраты, в том числе и расходы на информационно-коммуникационные технологии. В 2014 году снижение затрат на сферу ИКТ составило 5,7%, но уже по итогам 2015 года наблюдалась незначительная положительная динамика. В 2016 году затраты российских компаний на информационно-коммуникационные технологии составили 1,25 трлн. руб., превысив показатель докризисного 2013 года на 0,3%.

Основная часть затрат приходится на компании, расположенные в Москве – свыше 590 млрд. рублей, или 47,2% от общего объема. Наибольшие объемы затрат организаций на информационные и коммуникационные технологии в 2016 году зафиксированы в крупных экономически развитых регионах: Московская область – 76,6 млрд. рублей, г. Санкт-Петербург – 74,4 млрд. рублей, Тюменская область – 56,0 млрд. рублей, республика Татарстан – 24,7 млрд. рублей, Нижегородская область – 21,4 млрд. рублей. Самые низкие объемы затрат отмечены в республике Ингушетия – 220,3 млн. рублей.

Рис. 2. Объем затрат компаний на информационно-коммуникационные технологии, Россия, млрд. рублей.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Использование организациями средств защиты информации

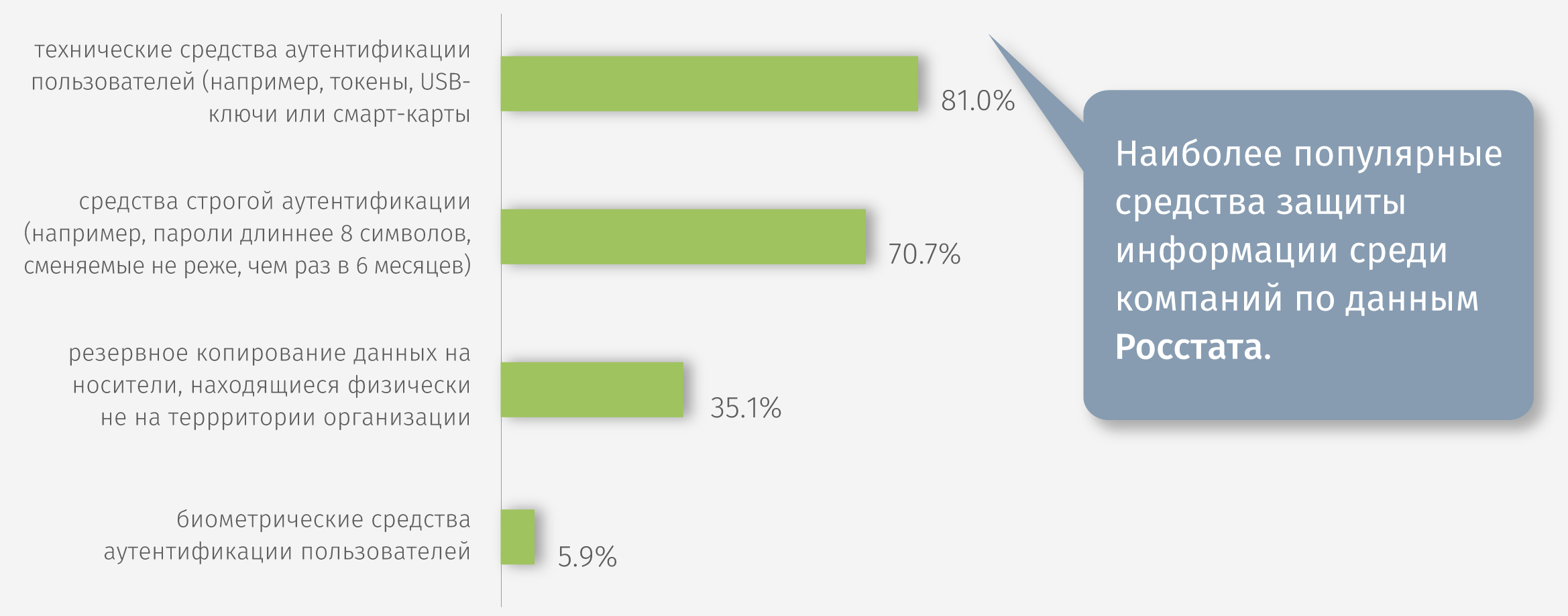

В последнее время можно отметить значительный рост числа компаний, использующих средства защиты информационной безопасности. Ежегодные темпы прироста их числа достаточно стабильны (за исключением 2014 года), и составляют порядка 11-19% в год.

По официальным данным Росстата, наиболее востребованными средствами защиты в настоящее время являются технические средства аутентификации пользователей (токены, USB-ключи, смарт-карты). Из более чем 157 тысяч компаний, 127 тысяч компаний (81%) указали использование именно этих средств в качестве защиты информации.

Рис. 3. Распределение организаций по использованию средств, обеспечивающих информационную безопасность, в 2016 г., Россия, %.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

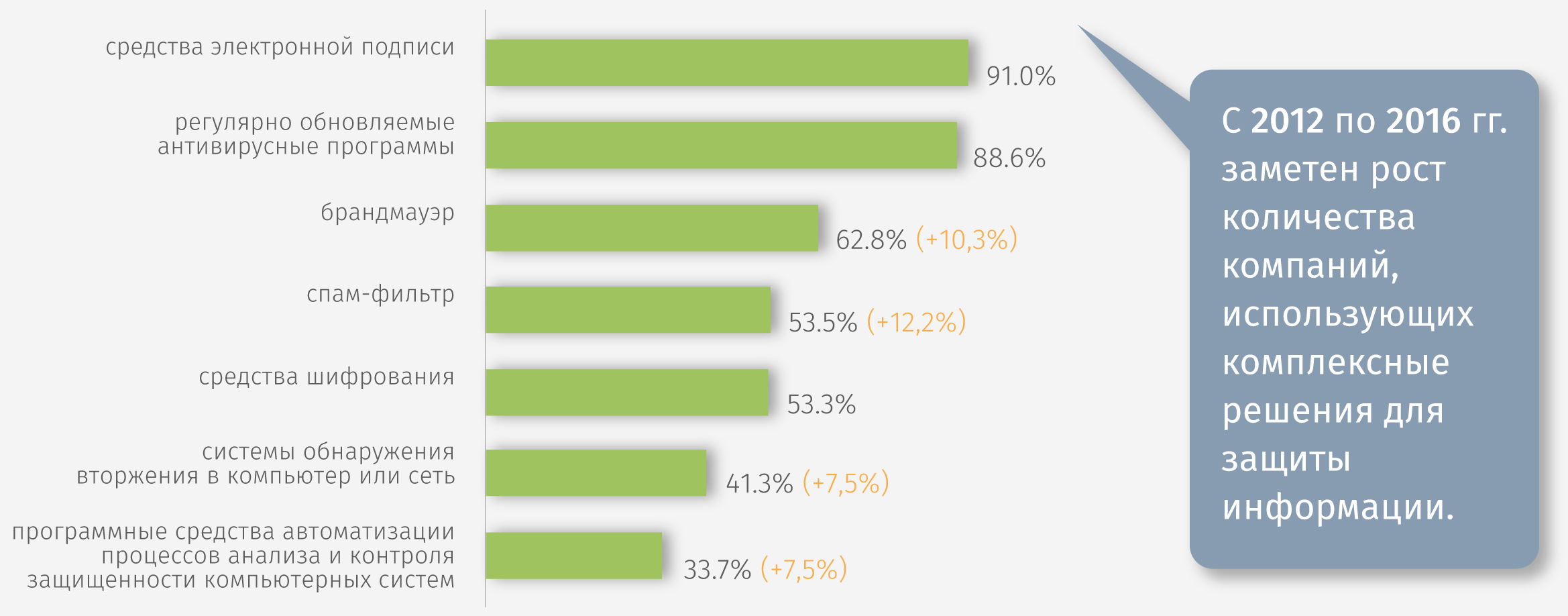

По данным официальной статистики, в 2016 году 161 421 компания использовала глобальную сеть Интернет в коммерческих целях. Среди организаций, использующих Интернет в коммерческих целях и указавших применение средств защиты информации, наибольшей популярностью пользуется электронная цифровая подпись. Данный инструмент в качестве средства защиты указали свыше 146 тысяч компаний, или 91% от общего числа. По использованию средств защиты информации компании распределились следующим образом:

-

- Средства электронной цифровой подписи – 146 887 компаний;

- Регулярно обновляемые антивирусные программы – 143 095 компаний;

- Программные или аппаратные средства, препятствующие несанкционированному доступу вредоносных программ из глобальных информационных или локальных вычислительных сетей (Брандмауэр) – 101 373 компании;

- Спам-фильтр – 86 292 компании;

- Средства шифрования – 86 074 компании;

- Системы обнаружения вторжения в компьютер или сеть – 66 745 компаний;

- Программные средства автоматизации процессов анализа и контроля защищенности компьютерных систем – 54 409 компаний.

Рис. 4. Распределение компаний, использующих сеть Интернет в коммерческих целях, по средствам защиты информации, передаваемой по глобальным сетям, в 2016 г., Россия, %.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

В период 2012-2016 гг., количество компаний, использующих Интернет в коммерческих целях, увеличилось на 34,9%. В 2016 году 155 028 компаний использовали Интернет для связи с поставщиками и 110 421 компания – для связи с потребителями. Из компаний, использующих Интернет для связи с поставщиками, целью использования указали:

- получение сведений о необходимых товарах (работах, услугах) и их поставщиках – 138 224 компании;

- предоставление сведений о потребностях организации в товарах (работах, услугах) – 103 977 компаний;

- размещение заказов на необходимые организации товары (работы, услуги) (без учета заказов, отправленных по электронной почте) – 95 207 компаний;

- оплата поставляемых товаров (работ, услуг) – 89 279;

- получение электронной продукции – 62 940 компаний.

Из общего числа компаний, использующих Интернет для связи с потребителями, целью использования указали:

- предоставление сведений об организации, ее товарах (работах, услугах) – 101 059 компаний;

- получение заказов на выпускаемые организацией товары (работы, услуги) (без учета заказов, отправленных по электронной почте) – 44 193 компании;

- осуществление электронных расчетов с потребителями – 51 210 компаний;

- распространение электронной продукции – 12 566 компаний;

- послепродажное обслуживание (сервис) – 13 580 компаний.

Объем и динамика бюджетов федеральных органов исполнительной власти на информационные технологии в 2016-2017 гг.

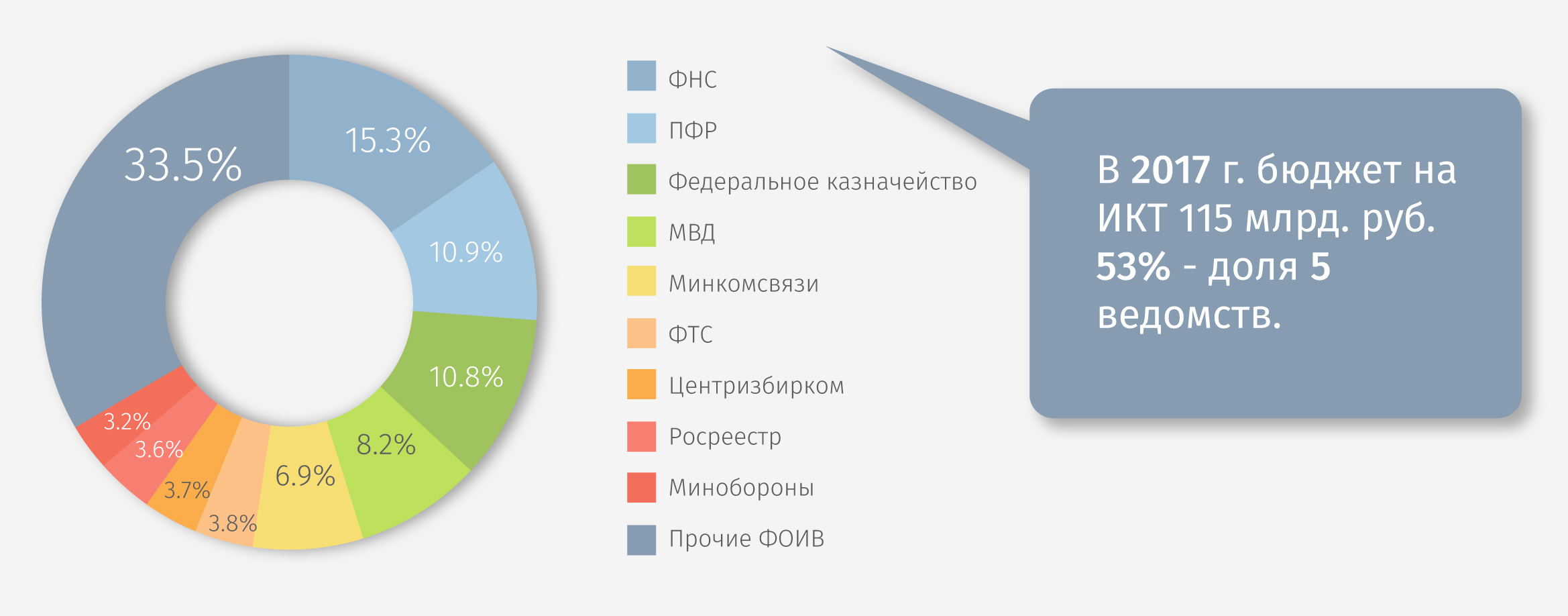

По данным Федерального Казначейства, общий объем лимитов бюджетных обязательств на 2017 год, доведенных до федеральных органов исполнительной власти (далее ФОИВ) по коду вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» в части сведений, не составляющих государственную тайну, по состоянию на 1 августа 2017 года составил 115,2 млрд. рублей, что примерно на 5,1% превышает суммарный объем бюджетов на информационные технологии ФОИВ в 2016 году (109,6 млрд. рублей, по данным Минкомсвязи). Таким образом, при продолжающемся росте общего объема IT-бюджетов федеральных ведомств от года к году скорость роста уменьшилась (в 2016 году общий объем IT-бюджетов вырос на 8,3% по сравнению с 2015 годом). При этом наблюдается все более усиливающееся расслоение на «богатые» и «бедные» в смысле расходов на информационные и коммуникационные технологии ведомства. Безусловным лидером не только по размеру бюджета, но и по уровню достижений в сфере ИТ является Федеральная налоговая служба. Ее бюджет ИКТ в текущем году составляет более 17,6 млрд. рублей, что составляет более 15 % от бюджета всех ФОИВ. Суммарная доля первой пятерки (ФНС, ПФР, Казначейство, МВД, Минкомсвязи) – более 53 %.

Рис. 5. Структура расходов бюджета на закупку товаров, работ и услуг в сфере информационно-коммуникационных технологий в разрезе федеральных органов исполнительной власти в 2017 году, %

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Законодательное регулирование в сфере закупок программного обеспечения для государственных и муниципальных нужд

С 1 января 2016 года все государственные и муниципальные органы, государственные корпорации «Росатом» и «Роскосмос», органы управления государственными внебюджетными фондами, а также казенные и бюджетные учреждения, осуществляющие закупки в соответствии с требованиями Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», обязаны соблюдать запрет на допуск программного обеспечения, происходящего из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд. Запрет введен Постановлением правительства РФ от 16 ноября 2015 г. № 1236 «Об установлении запрета на допуск программного обеспечения, происходящего из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд». При закупке программного обеспечения вышеперечисленные заказчики должны прямо указывать на запрет приобретать импортное ПО в извещении об осуществлении закупки. Запрет распространяется на закупки программ для электронных вычислительных машин и баз данных, реализуемых независимо от вида договора на материальном носителе и (или) в электронном виде по каналам связи, а также исключительных прав на такое программное обеспечение и прав использования такого программного обеспечения.

Есть несколько исключений, когда закупка импортного ПО заказчикам разрешена.

Это:

- закупки программного обеспечения и (или) прав на него дипломатическими представительствами и консульскими учреждениями Российской Федерации, торговыми представительствами Российской Федерации при международных организациях для обеспечения своей деятельности на территории иностранного государства;

- закупки программного обеспечения и (или) прав на него, сведения о котором и (или) о закупке которого составляют государственную тайну.

Во всех остальных случаях от заказчика перед осуществлением закупки программного обеспечения потребуется работа с единым реестром российских программ для электронных вычислительных машин и баз данных и классификатором программ для электронных вычислительных машин и баз данных.

Формированием и ведением реестра в качестве уполномоченного федерального органа исполнительной власти занимается Минкомсвязь России.

По состоянию на конец августа 2017 года в реестре числятся 343 программных продукта, относящихся к классу «средства обеспечения информационной безопасности» 98 российских компаний-разработчиков. Среди них представлены программные продукты таких крупных российских разработчиков, как:

- ОАО «Информационные технологии и коммуникационные системы» («ИнфоТеКС») – 37 программных продуктов;

- АО «Лаборатория Касперского» — 25 программных продуктов;

- ООО «Код безопасности» — 19 программных продуктов;

- ООО «Крипто-Про» — 18 программных продуктов;

- ООО «Доктор WEB» — 12 программных продуктов;

- ООО «С-Терра СиЭсПи» — 12 программных продуктов;

- ЗАО «Аладдин Р.Д.» — 8 программных продуктов;

- АО «Инфовотч» — 6 программных продуктов.

Анализ деятельности крупнейших игроков в сфере информационной безопасности

- В качестве основной информации для анализа деятельности крупнейших игроков на рынке информационной безопасности для подготовки данного исследования были использованы сведения о государственных закупках в сфере информационно-коммуникационной деятельности и, в частности, информационной безопасности.

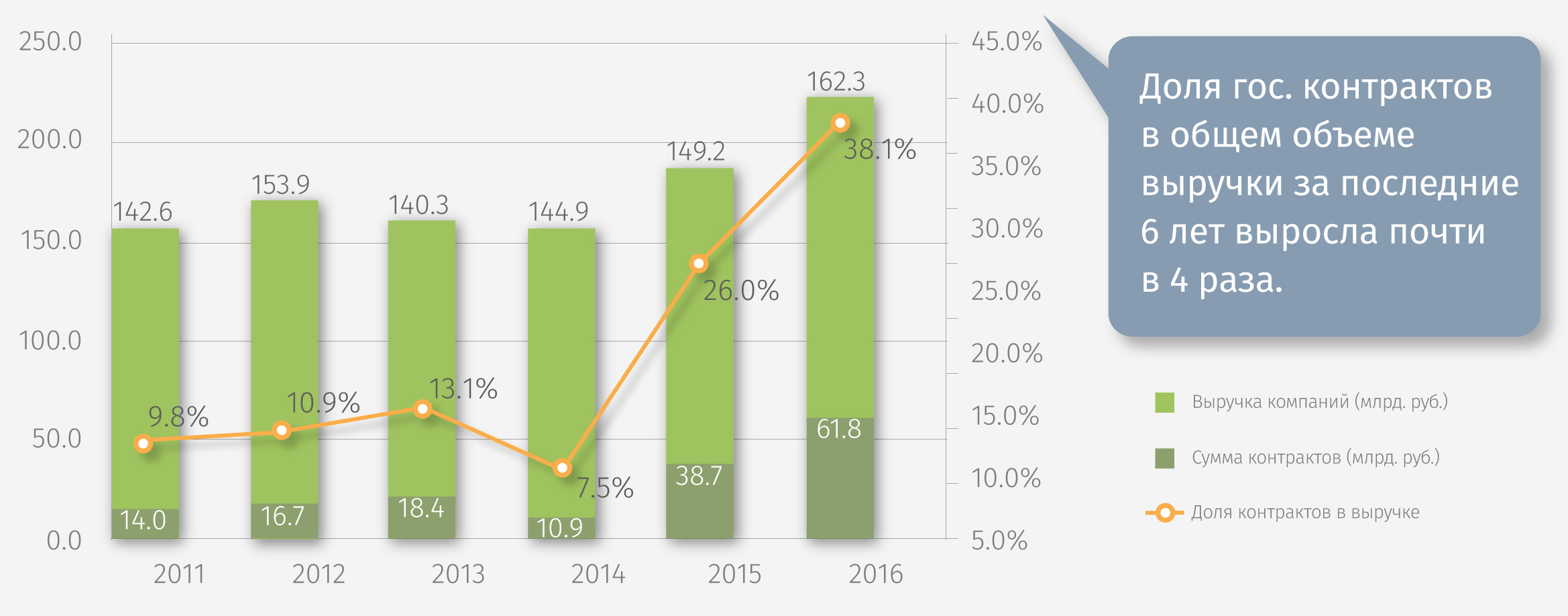

Для анализа тенденций нами были выбраны 18 компаний, входящих в число лидеров рынка информационной безопасности и активно участвующих в государственных закупках. В список вошли, как непосредственно разработчики программного обеспечения и программно-аппаратных комплексов защиты, так и крупнейшие системные интеграторы. Суммарная выручка данных компаний в 2016 году составила 162,3 млрд. руб., превысив показатель 2015 года на 8,7%.

Ниже представлен список компаний, выбранных для исследования.

Табл. 1. Компании, выбранные для исследования

| № | Название | ИНН | Вид деятельности (ОКВЭД 2014) |

| 1 | «Ай-Теко», АО | 7736227885 | Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая (62.09) |

| 2 | «Крок Инкорпорейтед», ЗАО | 7701004101 | Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением (46.51) |

| 3 | «Информзащита», ЗАО НИП | 7702148410 | Научные исследования и разработки в области общественных и гуманитарных наук (72.20) |

| 4 | «Софтлайн Трейд», АО | 7736227885 | Торговля оптовая неспециализированная (46.90) |

| 5 | «Техносерв АС», ООО | 7722286471 | Торговля оптовая прочими машинами и оборудованием (46.69) |

| 6 | «Элвис-плюс», АО | 7735003794 | Разработка компьютерного программного обеспечения (62.01) |

| 7 | «Астерос», АО | 7721163646 | Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением (46.51 |

| 8 | «Производственная компания Аквариус», ООО | 7701256405 | Производство компьютеров и периферийного оборудования (26.20) |

| 9 | «Ланит», ЗАО | 7727004113 | Торговля оптовая прочей офисной техникой и оборудованием (46.66) |

| 10 | Инфосистемы Джет», ЗАО | 7729058675 | Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением (46.51) |

| 11 | «Диалогнаука», АО | 7701102564 | Разработка компьютерного программного обеспечения (62.01) |

| 12 | «Фактор-ТС», ООО | 7716032944 | Производство компьютеров и периферийного оборудования (26.20) |

| 13 | «ИнфоТеКС», ОАО | 7710013769 | Разработка компьютерного программного обеспечения (62.01) |

| 14 | «Уральский центр систем безопасности», ООО | 6672235068 | Деятельность в области архитектуры, инженерных изысканий и предоставление технических консультаций в этих областях (71.1) |

| 15 | «АйСиЭл-КПО ВС», АО | 1660014361 | Разработка компьютерного программного обеспечения (62.01) |

| 16 | «Энвижн Груп», АО | 7703282175 | Торговля оптовая неспециализированная (46.90) |

| 17 | «Конфидент-интеграция», ООО | 7811512250 | Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность (63.11) |

| 18 | «Калуга астрал», ЗАО | 4029017981 | Деятельность консультативная и работы в области компьютерных технологий (62.02 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

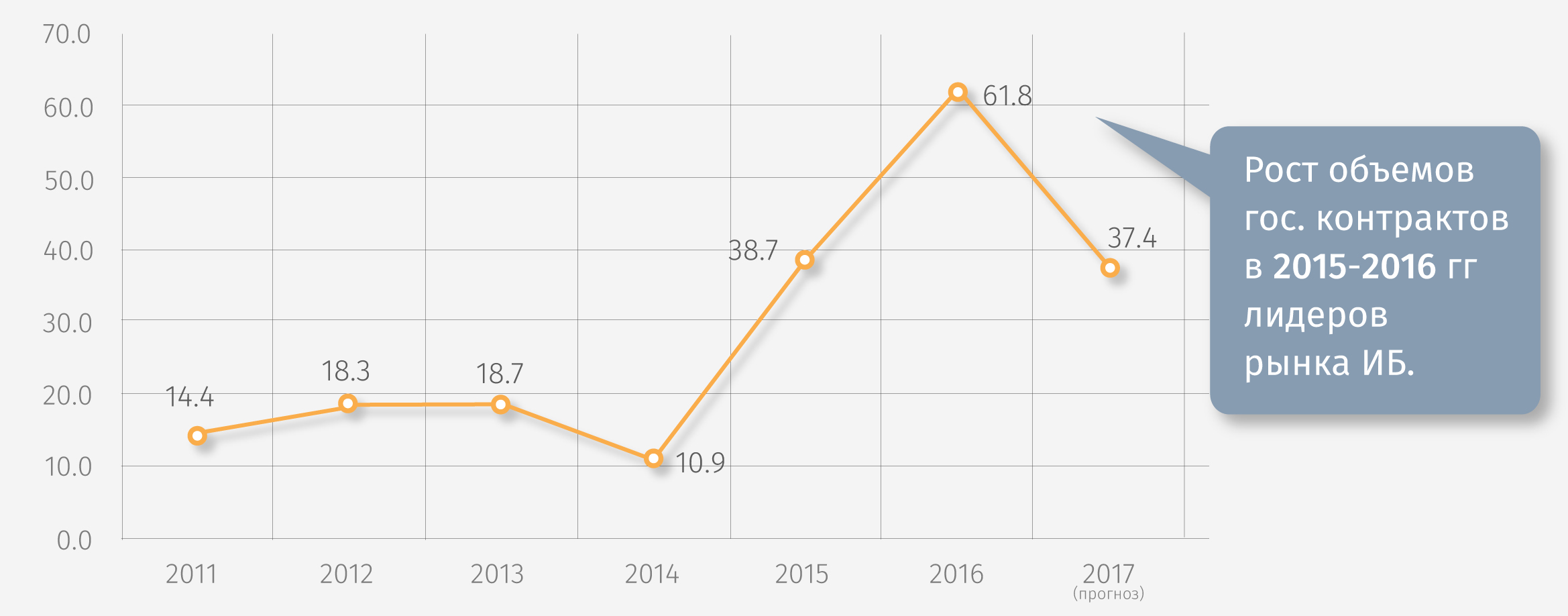

По состоянию на конец октября 2017 года компаниями из представленной выборки заключено 1 034 контрактов с государственными органами на сумму 24,6 млрд. рублей. Лидирует в данном списке по объемам заключенных контрактов компания «Ай-Теко» — 74 контракта на сумму 7,5 млрд. рублей.

На протяжении последних лет, за исключением кризисного 2014 года, можно отметить постоянный рост суммарных объемов контрактов по выбранным компаниям. Наиболее значительная динамика приходится на период 2015-2016 гг. Так, в 2015 году был отмечен рост объемов контрактов более чем в 3,5 раза, в 2016 году — в 1,5 раза. По имеющимся данным о контрактной деятельности компаний за период январь-октябрь 2017 года, можно предположить, что в 2017 году суммарный объем контрактов с госструктурами составит порядка 37-38 млрд. рублей, то есть ожидается снижение в районе 40%.

Рис. 6. Суммарные объемы контрактов по выбранному кругу компаний, млрд. руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Также стоит отметить увеличение доли выручки по контрактам в общем объеме выручки анализируемых IT-компаний. Вероятно, переориентация игроков IT-рынка на госсектор связана, во-первых, с политикой импортозамещения, активно поддерживаемой государством, а во-вторых, с относительной стабильностью бюджетов государственных структур на фоне общей экономической картины в стране.

Рис. 7. Доля выручки по контрактам в общем объеме выручки компаний, %

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Из представленного списка компаний можно выделить компании, ориентированные в основном на госсектор. К таким можно отнести компанию ООО «Конфидент-Интеграция». Защита информации в госсекторе – традиционное направление деятельности данной компании, доля выручки от контрактов в общем объеме выручки стабильно высока, по итогам 2016 года составляет 56,8%. Основным заказчиком компании является Комитет по информатизации и связи. ООО «Конфидент-Интеграция» входит в состав группы компаний «Конфидент», специализируется на оказании услуг по защите информации, как в отдельном направлении, так и в составе крупных интеграционных проектов.

Еще одна компания с существенной долей (71,7% по итогам 2016 года) государственных контрактов в выручке – АО «Элвис-Плюс». Компания «Элвис-Плюс» является разработчиком и поставщиком программных средств защиты информации ЗАСТАВА. Продукты ЗАСТАВА ориентированы на защиту корпоративных информационных систем на сетевом уровне с помощью технологий виртуальных частных сетей (VPN) и распределенного межсетевого экранирования (МЭ). Основными заказчиками «Элвис-Плюс» являются ФНС, ПАО НК Роснефть, ПАО Транснефть.

По данным за 2016 год, на доходы от контрактов приходится больше половины выручки (64,7%) системного интегратора «Информзащита». Компания специализируется на оказании услуг в сфере защиты информации. Имеет дочернюю компанию-разработчика программных и аппаратных средств защиты безопасности «Код Безопасности» (линейка продуктов «Континент», «Соболь», «Secret Net»). В настоящее время основными заказчиками компании «Информзащита» являются ФКУ ЦОКР, Счетная палата, ОАО «РЖД».

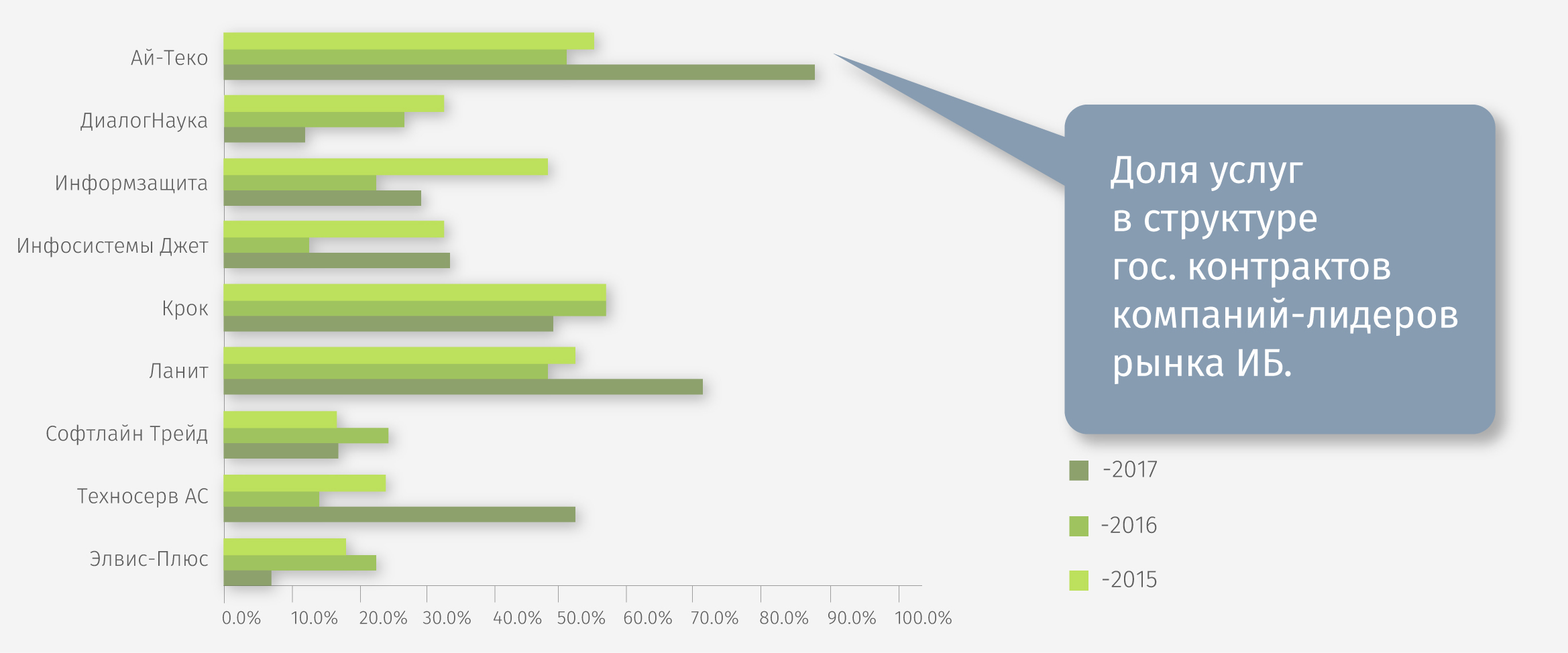

Если рассматривать конкретные направления информационной безопасности, можно отметить значительный рост доли различных видов услуг в структуре контрактов крупнейших системных интеграторов (Ай-Теко, Ланит, Техносерв АС), что обусловлено растущим многообразием и сложностью используемых корпоративных IT-систем, требующих больших затрат на установку, интеграцию, обучение и обслуживание.

Рис. 8. Доля услуг (консультации, интеграция, обучение, поддержка и сервис) в структуре контрактов, %

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Обзор агрегированной отраслевой статистики

В данном разделе проведен анализ основных показателей, характеризующих текущее состояние отрасли «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» (ОКВЭД 2014 62) за период с 2012 по 1 полугодие 2017 года. Данный вид деятельности был выбран после проверки того, насколько данные по 18-ти ведущим компаниям рынка информационной безопасности коррелируют с данными по виду деятельности.

Динамика финансовых коэффициентов, характеризующих рентабельность и финансовую устойчивость

- Анализ финансовой деятельности отрасли был произведен на основе агрегированных данных статистической отчетности крупных и средних предприятий (Форма П-3 «Сведения о финансовом состоянии организации», источник: Росстат).

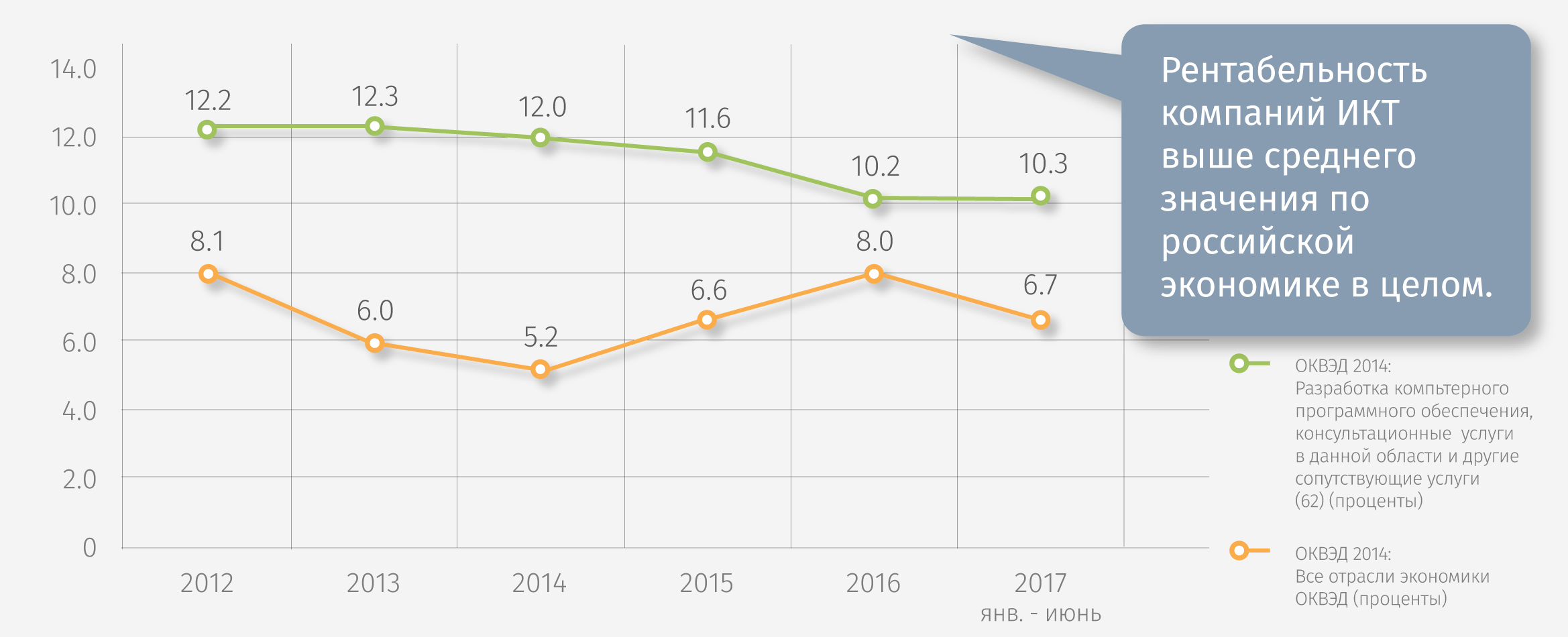

В настоящее время компании отрасли демонстрируют достаточно высокий уровень рентабельности, превосходящий средние показатели по экономике в целом. Стоит отметить, что кризисные явления 2014-2015 гг. практически не повлияли на динамику данного показателя. Незначительное снижение можно отметить в 2016 — первом полугодии 2017 гг.

Рис. 9. Рентабельность прибыли до налогообложения (прибыли отчетного периода), %

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Можно отметить, что в отрасли наблюдались небольшие проблемы с финансированием оборотных средств в 2014-2015 годы, что привело к незначительному росту краткосрочных кредитов. Но уже в начале 2016 года ситуация исправилась, значение показателя достигло докризисного периода.

Рис. 10. Обеспеченность собственными оборотными средствами, %

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

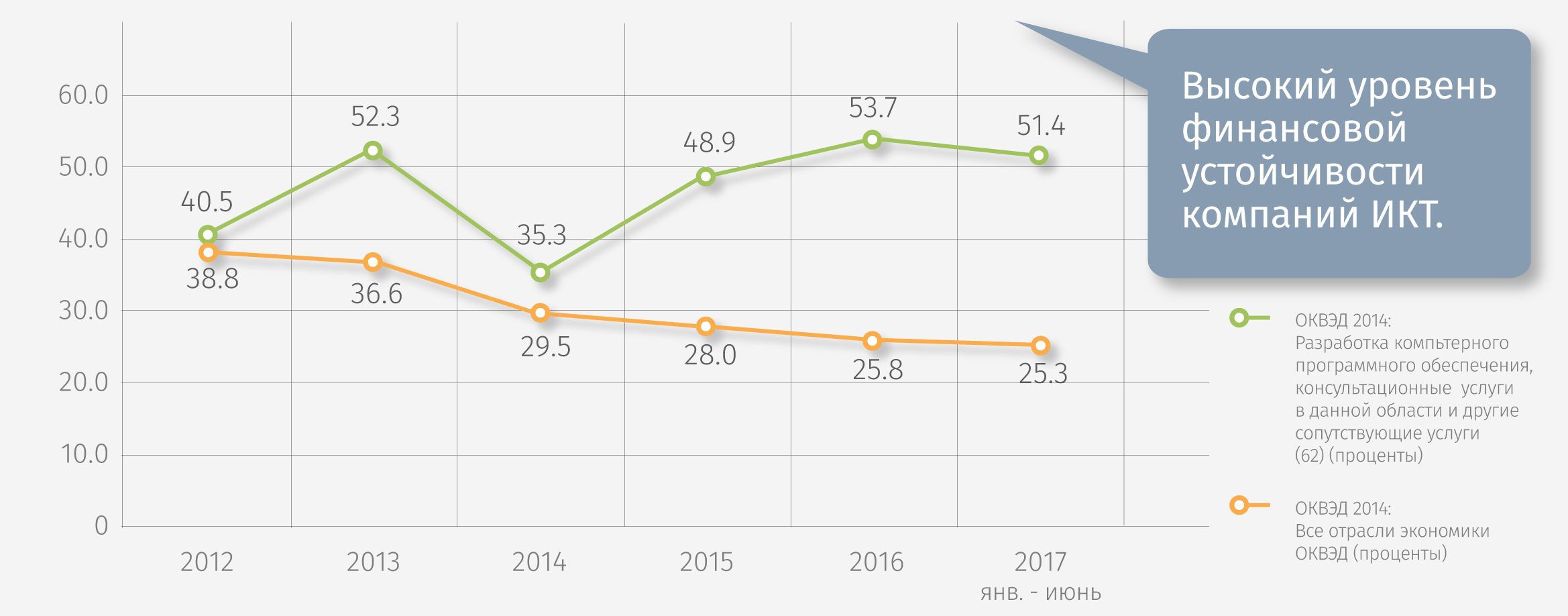

Динамика значений коэффициента автономии отрасли «Разработка компьютерного программного обеспечения» нестабильна, но в целом, можно отметить положительную тенденцию. С начала 2012 года значение показателя выросло в 1,5 раза, и на данный момент приближается к нормативному значению в 50%, что может свидетельствовать о росте финансовой устойчивости компаний в отрасли и снижении зависимости от внешних источников финансирования.

Рис. 11. Удельный вес собственного капитала в совокупном капитале (коэффициент автономии), %

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Динамика стоимостных и натуральных показателей, отражающих трудовые ресурсы

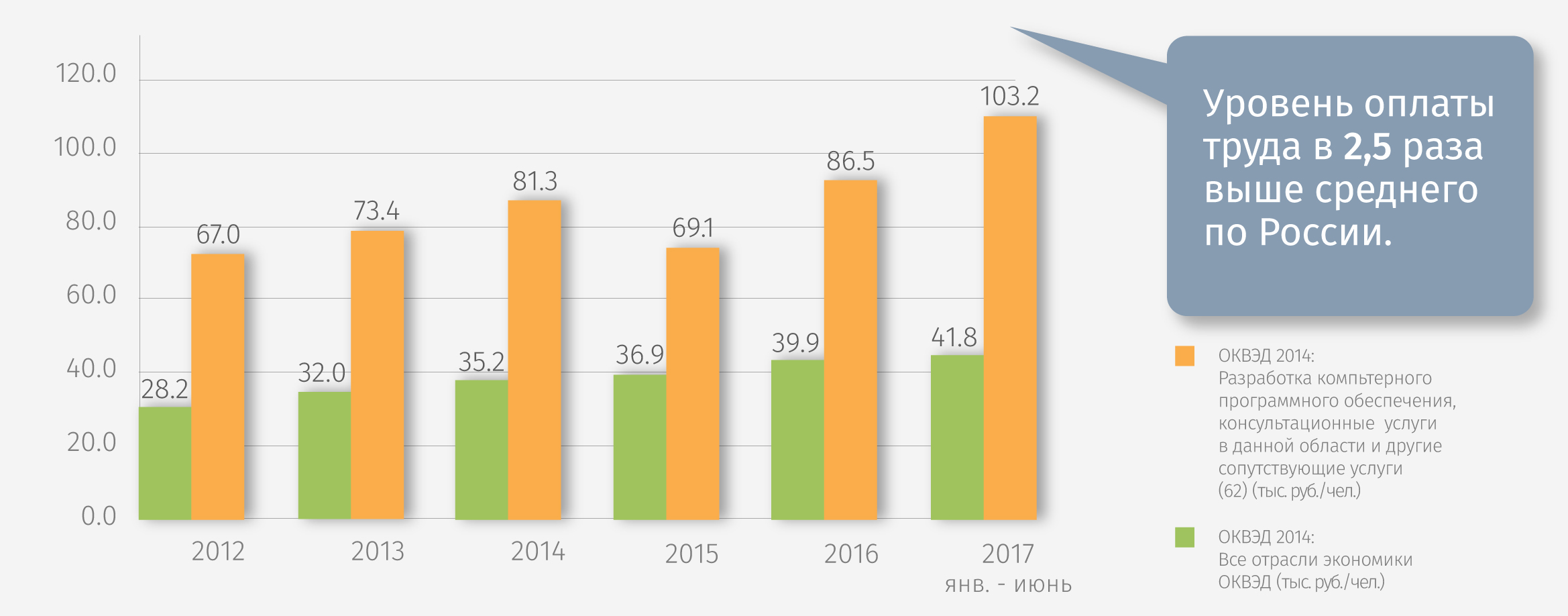

- Для подготовки данного раздела были использованы агрегированные отраслевые данные статистической отчетности крупных и средних предприятий (Форма П-4 «Сведения о численности, заработной плате и движении работников», источник: Росстат).

Стоит отметить, что уровень средней заработной платы сотрудников рассматриваемой отрасли существенно выше средних показателей российской экономики — 103,2 тыс. руб. против 41,8 тыс. руб. в месяц, по данным за июнь 2017 года. Самая высокая средняя заработная плата, по данным за аналогичный период, наблюдается в отрасли «Разработка компьютерного программного обеспечения» (ОКВЭД 2014 62.01) — 121,4 тыс. руб. в месяц.

Рис. 12. Средний уровень заработной платы работников, Россия, тыс. руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

В настоящее время IT-индустрия занимает одну из лидирующих позиций среди отраслей экономики по уровню и темпам роста заработной платы работников.

Инвестиционная активность в отрасли

- Для подготовки данного раздела были использованы агрегированные данные статистической отчетности крупных и средних предприятий (Форма П-2 «Сведения об инвестициях в нефинансовые активы», источник: Росстат.

Объем инвестиций в отрасль «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» по итогам 2016 года составил порядка 22,5 млрд. рублей, превысив показатель 2015 года на 11%. Структура инвестиций по направлениям капиталовложений выглядит следующим образом:

- 56,2% — инвестиции, направленные на приобретение машин, оборудования и транспортных средства

- 29,0% — инвестиции, направленные на создание и приобретение программного обеспечения и баз данных

- 7,8% — инвестиции в здания, сооружения и жилища

- 7,0% — прочее

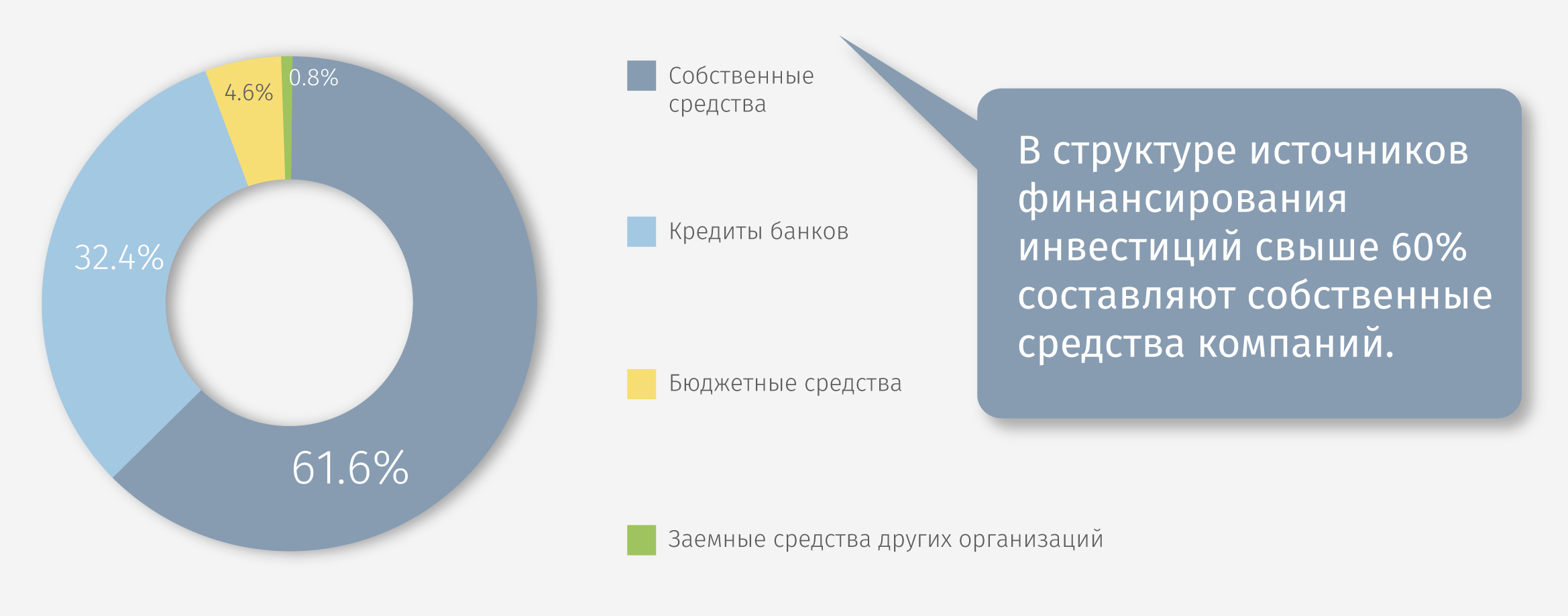

В источниках финансирования инвестиций по итогам 2016 года преобладают собственные средства компаний (62%), при этом стоит отметить рост доли заемных средств — 38% против 26% в 2015 году. Основную часть заемных средств, привлеченных в качестве инвестиций, составляют банковские кредиты.

Рис. 13. Структура источников финансирования инвестиций в компании отрасли в 2016 г., %.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Выводы

- В настоящее время можно отметить оживление спроса на информационно-коммуникационные технологии в целом, и на технологии, связанные с обеспечением информационной безопасности, в частности, как за счет постепенной адаптации рынка к новым политическим и экономическим условиям, так и за счет отложенного за последние годы спроса в связи с экономическим кризисом 2014-2015 гг.

- Основными стимулами роста рынка информационных технологий могут стать повышенный спрос на продукты и услуги данной отрасли со стороны компаний и государственного сектора в стремлении оптимизировать свою деятельность и ресурсы. Если говорить о сфере информационной безопасности, то здесь ключевым фактором является курс на импортозамещение, активно внедряемый и поддерживаемый государством. Рост доли выручки от контрактов с государственными органами и корпорациями в общем объеме выручки IT-компаний является наглядным тому подтверждением.

- Стоит отметить рост доли выручки от IT-услуг в структуре выручки крупнейших системных интеграторов (по данным о контрактной деятельности), что объясняется постоянным ростом IT-инфраструктуры, увеличением количества оборудования, нуждающегося в обслуживании, усовершенствованием внедряемых технологий, для обслуживания которых у заказчика, как правило, отсутствуют ресурсы в виде высококвалифицированных специалистов.

- Анализ финансового состояния компаний на основе агрегированной статистики отрасли «Разработка компьютерного программного обеспечения» выявил ряд положительных тенденций: рост ключевых показателей, характеризующих рентабельность, финансовую устойчивость и ликвидность компаний.

- В настоящее время IT-индустрия занимает одну из лидирующих позиций среди отраслей экономики по уровню и темпам роста заработной платы работников.