Краткий обзор российской цементной отрасли

Цель работы: определить и проанализировать текущие тенденции цементной отрасли. Для анализа использованы агрегированные данные статистической отчетности крупных и средних предприятий (П-1, П-2, источник: Росстат), данные по внешнеэкономической деятельности (источник: ФТС). Использованы агрегированные данные по виду деятельности «Производство цемента» (код ОКВЭД 2007 года 26.51, код ОКВЭД 2014 года 23.51).

Краткое описание отрасли. Основные компании-участники.

Цементная промышленность является одной из старейших в России, первый завод по производству портландцемента был построен еще в 1839 году. В настоящее время цемент и изготовляемые из него бетон и железобетон являются основными строительными материалами, которые используются в самых разнообразных областях строительства. При этом цемент остается относительно простым, универсальным и дешевым материалом, для изготовления которого требуются довольно доступное сырье — известняк, мергель, глины, мел, гипс, а также вода.

В настоящее время существуют следующие основные способы производства цемента: мокрый, сухой, комбинированный, а также их вариации. Преимуществом сухого метода производства по сравнению с мокрым является более высокий съем клинкера с 1 кв. метра печного агрегата, а также более низкий расход топлива. Так, производство портландцементного клинкера сухим способом требует в два раза меньше расхода топлива, чем мокрым. Глобальными тенденциями в производственном процессе цементных заводов являются отказ от мокрого способа производства и постепенный переход на сухой.

Основными факторами размещения предприятий цементной промышленности являются потребительский и сырьевой. Первый выражается в концентрации производства вблизи потенциальных потребителей — крупнейших городов и промышленных центров. Второй обусловлен наличием доступной и недорогой сырьевой базы.

На сегодняшний день в России насчитывается 58 цементных заводов с суммарной производственной мощностью порядка 106 млн. тонн цемента в год (Для получения детального анализа отрасли производств цемента, можно обратиться к сотрудикам — fira.ru). Производителей цемента на российском рынке условно можно разделить на три группы: российские холдинги, объединяющие несколько заводов; российские заводы, не входящие в состав промышленных групп; зарубежные холдинги, осуществляющие свою деятельность на территории России.

К крупнейшим российским холдингам относятся «Евроцемент груп», «Сибирский цемент»; ведущие зарубежные производители представлены на российском рынке компаниями LafargeHolcim, Heidelberg. Российские заводы, не входящие в состав промышленных групп, выпускают, как правило, небольшие объемы цементной продукции.

Крупнейшим производителем цемента в России является АО «Евроцемент Груп», которое представляет собой международный вертикально интегрированный промышленный холдинг по производству строительных материалов и объединяет 19 цементных заводов, 16 из которых расположены в России, остальные — в Украине и Узбекистане. Суммарная производственная мощность российских цементных заводов, входящих в состав АО «Евроцемент груп», составляет свыше 50 млн. тонн цемента в год. Также в состав холдинга входят заводы по производству бетона, ЖБИ, холдинг располагает богатейшей сырьевой базой — запасы нерудных материалов составляют более 5,5 млрд. тонн. По данным союза производителей цемента, на долю заводов АО «Евроцемент Груп» пришлось около 30% произведенного в 2016 году цемента.

Табл. 1. Цементные заводы, входящие в состав АО «Евроцемент груп»

| Название | Регион | Производственная мощность, млн. тонн |

| «Белгородский цемент», ЗАО | Белгородская область | 4,1 |

| Воронежский филиал, АО «Евроцемент груп» | Воронежская область | 3,1 |

| «Жигулевские стройматериалы», ЗАО | Самарская область | 2,0 |

| «Кавказцемент», АО | Карачаево-Черкесская республика | 3,4 |

| «Катавский цемент», АО | Челябинская область | 1,8 |

| «Липецкцемент», АО | Липецкая область | 2,3 |

| «Мальцовский портландцемент», АО | Брянская область | 4,7 |

| «Михайловцемент», АО | Рязанская область | 2,2 |

| «Мордовцемент», ПАО | Мордовия, республика | 10,6 |

| «Невьянский цементник», АО | Свердловская область | 1,3 |

| «Осколцемент», ЗАО | Белгородская область | 4,5 |

| «Петербургцемент», ООО | Ленинградская область | 2,6 |

| «Пикалевский цемент», АО | Ленинградская область | 2,6 |

| «Савинский цементный завод», ЗАО | Архангельская область | 1,4 |

| «Сенгилеевский цементный завод», ООО | Ульяновская область | 2,4 |

| «Ульяновскцемент», АО | Ульяновская область | 2,7 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Второй по величине представитель российской цементной промышленности — ОАО «Новоросцемент» — старейшее цементное предприятие, в текущем 2017-ом году, отмечающее свой 135-летний юбилей. В структуре ОАО «Новоросцемента» 3 цементных завода суммарной производственной мощностью 5,7 млн. тонн цемента.

Еще один крупный игрок российского цементного рынка — АО ХК «Сибирский цемент» включает в себя 3 цементных завода суммарной производственной мощностью 5,6 млн. тонн цемента в год, предприятия по производству строительных материалов на основе цемента, предприятие по добыче и первичной обработке известняка и гипсового камня, а также ряд сервисных компаний.

Табл. 2. Цементные заводы, входящие в состав АО ХК «Сибирский цемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Красноярский цемент», ООО | Красноярский край | 1,1 |

| «Тимлюйский цементный завод», ООО | Бурятия, республика | 0,8 |

| «Топкинский цемент», ООО | Кемеровская область | 3,7 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Крупнейший иностранный цементный холдинг, осуществляющий свою деятельность в России — LafargeHolcim, создан в 2015 году в результате слияния двух мировых лидеров по производству и продажам цемента Lafarge и Holcim. В настоящее время в структуре холдинга 4 цементных завода суммарной производственной мощностью 8 млн. тонн цемента в год.

Табл. 3. Цементные заводы, входящие в состав холдинга LafargeHolcim

| Название | Регион | Производственная мощность, млн. тонн |

| «Лафарж цемент» («Воскресенскцемент»), филиал ОАО | Московская область | 2,2 |

| «Лафарж цемент» (п. Ферзиково), обособленное подразделение ОАО | Калужская область | 2,0 |

| «Холсим (РУС)», ООО | Саратовская область | 2,5 |

| «Холсим (РУС) Строительные Материалы» | Московская область | 1,3 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Еще один крупный участник российского цементного рынка — «ХайдельбргЦемент» — является частью одного из крупнейших мировых производителей нерудных строительных материалов — немецкой группы компаний Heidelberg. В России «ХайдельбергЦемент» специализируется на производстве различных марок цемента, щебня и минерального порошка. Компания оперирует четырьмя российскими цементными заводами суммарной мощностью 5,6 млн. тонн цемента в год, также компания владеет цементными терминалами в Калининграде и Мурманске, производством нерудных строительных материалов (щебень и бетон) в пос. Новогуровском Тульской области.

Табл. 4. Цементные заводы, входящие в состав холдинга «ХайдельбергЦемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Сланцевский цементный завод «Цесла», ОАО | Ленинградская область | 0,8 |

| «ХайдельбергЦемент РУС», филиал ООО | Башкортостан, республика | 1,8 |

| «ХайдельбергЦемент РУС» в п. Новогуровский, филиал ООО | Тульская область | 2,0 |

| «ХайдельбергЦемент Волга», ЗАО | Саратовская область | 1,0 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Анализ внешнеэкономической деятельности.

Цементная отрасль России ориентирована на внутренний рынок, на экспорт идет всего порядка 2-4% от общего объема произведенного в стране цемента. Основные потребители российского цемента — страны СНГ: Казахстан, Украина, Беларусь, Азербайджан. Доля экспорта в эти страны в разные периоды составляет 95-99%. Несколько изменилась структура экспорта цементной продукции в 2016 году, что связано с ростом поставок отечественной продукции в Финляндию и Абхазию. Поставки в Финляндию и Прибалтику в рамках подписанных контрактов осуществляет холдинг «Евроцемент груп». В Абхазию свою продукцию поставляют АО «Кавказцемент», входящий в состав «Евроцемент груп», и ОАО «Новоросцемент».

Достаточно низкие объемы экспорта обусловлены рядом факторов — это и строгие нормы принятые, к примеру, в Евросоюзе, которые не дают без прохождения сложной и длительной процедуры сертификации потенциальной возможности наращивать объемы экспорта российским производителям, и достаточно высокая себестоимость российского цемента, что является основным фактором, влияющим на конкурентоспособность. В России по-прежнему высока доля производства по энергоемкому и соответственно высокозатратному «мокрому» способу.

Высокая себестоимость отечественного цемента и низкие требования к качеству и стандартам импортной цементной продукции позволили зарубежным производителям постоянно наращивать объемы поставок цемента в Россию. В 2008 году были зафиксированы рекордные объемы импортных поставок цемента — 7,9 млн. тонн, или 13% от внутреннего потребления в стране. После кризисного 2009 года объемы импорта снова стали расти, положительная динамика импортных поставок цемента наблюдалась вплоть до 2015 года. На сегодняшний день из-за девальвации российского рубля зарубежные поставщики утратили основное преимущество, как следствие объемы импорта цемента в 2015-2016 гг. заметно снизились. Изменилась и структура импортных поставок в разрезе стран-поставщиков. Если в 2010 году основными поставщиками цемента в Россию были Турция, Китай, Южная Корея, страны Прибалтики, и на их долю приходилось свыше 80%, то по итогам 2016 года основной объем ввозимого из-за рубежа цемента приходится на страны СНГ: Беларусь и Казахстан — 83,2%.

Объемные показатели цементной отрасли.

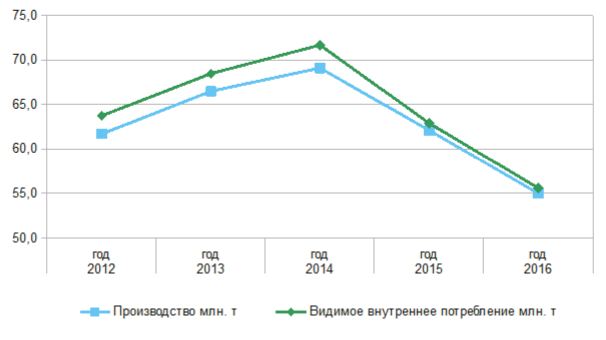

Неблагоприятная экономическая обстановка в стране в период 2015-2016 гг. отразилась практически на всех отраслях промышленности, цементная отрасль также не осталась в стороне. Объем производства цемента по итогам 2016 года составил 55 млн. тонн, что ниже показателя докризисного 2014-ого года на 20%. По сути, российские производители в настоящее время используют только 50% своих мощностей. Наибольшее негативное влияние на показатели объемов производства цементной продукции оказывало снижение потребительского спроса в этот период. Постоянно растущие с 2010 года объемы ввода жилья в 2016 году показали падение, которое продолжилось и в начале текущего года.

Рис. 1. Объемы производства и потребления цемента в 2012-2016 гг., млн. тонн, Россия

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Табл. 5. Объемные показатели деятельности цементной отрасли в 2010-2016 гг., Россия

| Показатели | Ед. изм. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство | млн. т | 50,4 | 56,2 | 61,7 | 66,5 | 69,1 | 62,1 | 55,0 |

| Экспорт | млн. т | 3,2 | 2,0 | 2,8 | 3,0 | 2,4 | 2,2 | 1,3 |

| Импорт | млн. т | 1,4 | 3,3 | 4,8 | 4,9 | 5,0 | 3,0 | 1,9 |

| Видимое внутреннее потребление | млн. т | 48,6 | 57,5 | 63,7 | 68,5 | 71,7 | 62,9 | 55,6 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2017

Российские производители были вынуждены реагировать на сложившуюся ситуацию. В январе 2016-ого года холдинг LafargeHolcim объявил о перегруппировке своего цементного производства в Центральном регионе в целях повышения эффективности и поддержания конкурентоспособности компании в условиях рецессии в строительном секторе. Производство цемента теперь будет сосредоточено на Щуровском и Ферзиковском заводах компании. Производство клинкера на заводе в Воскресенске прекращено на постоянной основе. Холдинг на протяжении нескольких лет предпринимал меры по повышению конкурентоспособности «Воскресенскцемента», но в итоге, в следствие спада потребительского спроса и прогнозируемого долгосрочного избытка предложения цементной продукции на рынке, было принято решение об остановке производства. С 1-ого апреля 2017-ого года часть имущественного комплекса «Воскресенскцемента» выставлена на торги.

По мнению некоторых представителей российской цементной промышленности, в ближайшее время сложившаяся конъюнктура рынка будет стимулировать производителей цемента к закрытию неэффективных производственных мощностей. Техническая оснащенность и наличие высокоэффективного производства в ближайшие 3-5 лет будут основным фактором поддержания конкурентоспособности. Только те игроки, которые смогут реализовать программы модернизации своего производства, смогут сохранить конкурентное преимущество в долгосрочной перспективе.

Можно предположить, что в ближайшее время на российском рынке вряд ли появятся новые производители. Существенным ограничением для новых участников, стремящихся выйти на рынок цемента, является высокая стоимость первоначальных инвестиций. Так, для строительства нового цементного завода годовой мощностью от 1,7 до 3,0 млн. тонн в России требуются инвестиции на сумму от 16 до 36 млрд. рублей (в ценах 2016 года). Кроме того, необходимое для производства цемента отечественное оборудование отсутствует, а в текущих макроэкономических условиях с падением стоимости национальной валюты затраты на приобретение иностранного оборудования сильно выросли. По итогам 2016 года объем инвестиций в отрасль сократился в 2 раза и составил 13,4 млрд. рублей. В основном, инвестиционные средства были направлены на поддержание текущей деятельности существующих производств.

Использование информационно-аналитической системы (ИАС) FIRA PRO для подготовки данного отчета

Имея доступ к ИАС FIRA, вы в кратчайшие сроки сможете подготовить подобный материал. Работа в системе не требует специальной подготовки, проста и понятна. Формирование и выгрузка исходных данных займет у вас пару часов. Также мы можем предоставить готовые шаблоны исходных данных, применимые к любой интересующей Вас отрасли. При помощи шаблона подготовка исходных данных займет не более 15 минут. Глубина аналитических комментариев (и, соответственно, время на их написание) – целиком на Ваше усмотрение.