Экспресс-анализ перспективности пивоваренной отрасли

Рыночные показатели

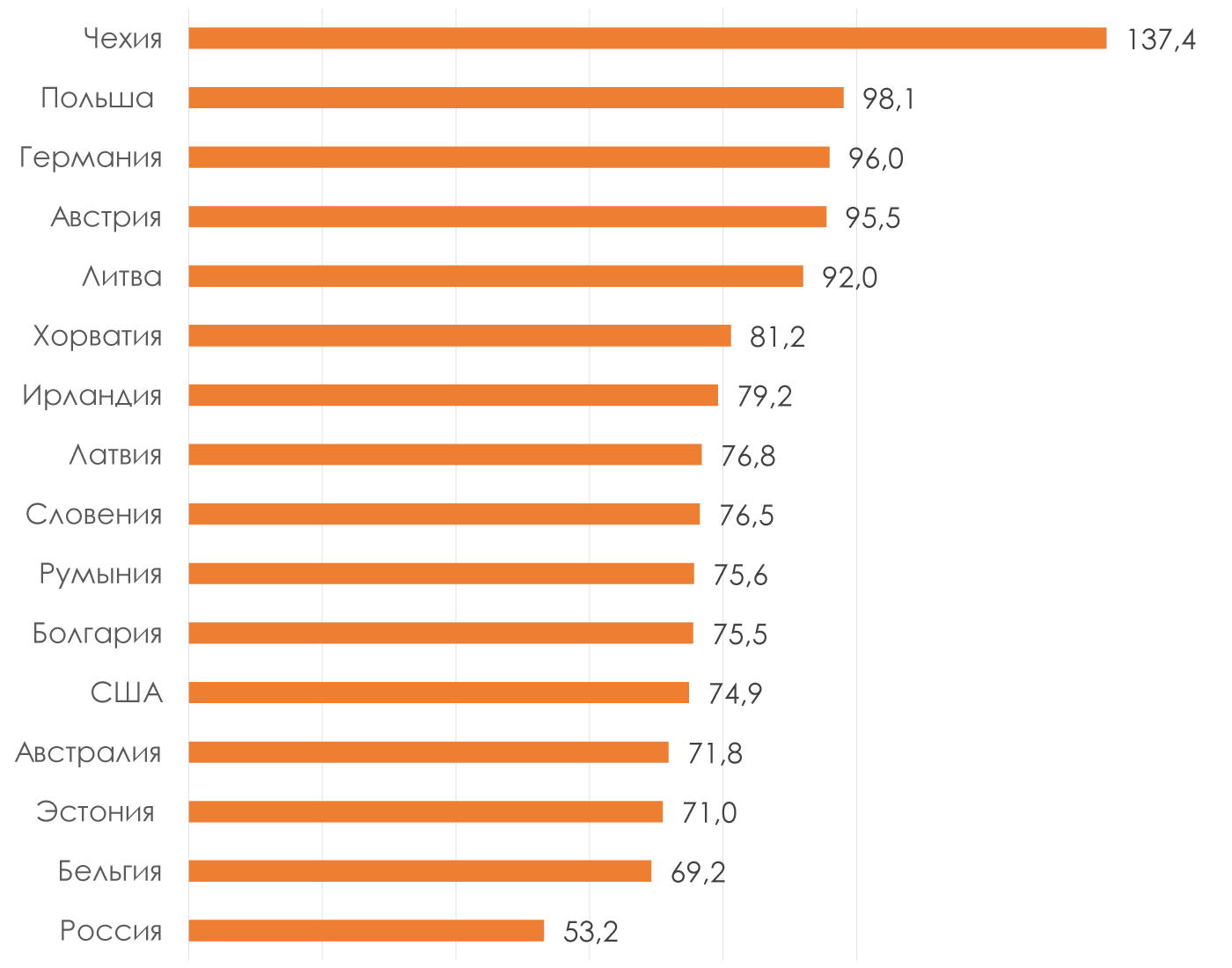

Популярность пива в России достаточно велика, однако среднедушевое потребление этого напитка в нашей стране значительно ниже, чем например, в европейских странах. По данным официальной статистики, в среднем, житель России за год употребляет порядка 53,2[1] л пива, что в 2,5 раза ниже уровня потребления в Чехии и почти в 2 раза ниже, чем в Польше, Германии и Австрии.

[1] Приведены данные за 2016 год

Рис. №1 - Потребление пива на душу населения, л/год

Источник: информационный портал Statista, Росстат, 2018 г

В последние годы, в связи с реализуемой антиалкогольной политикой государства:

- запрет на продажу алкогольной продукции позже 23:00

- запрет на распитие спиртных напитков в общественных местах

- запрет на рекламу продукции в СМИ

- пропаганда здорового образа жизни

- неоднократное повышение акцизных ставок и т. д.

наблюдается снижение объемов потребления пива населением, и как следствие, пивоваренная отрасль стагнирует.

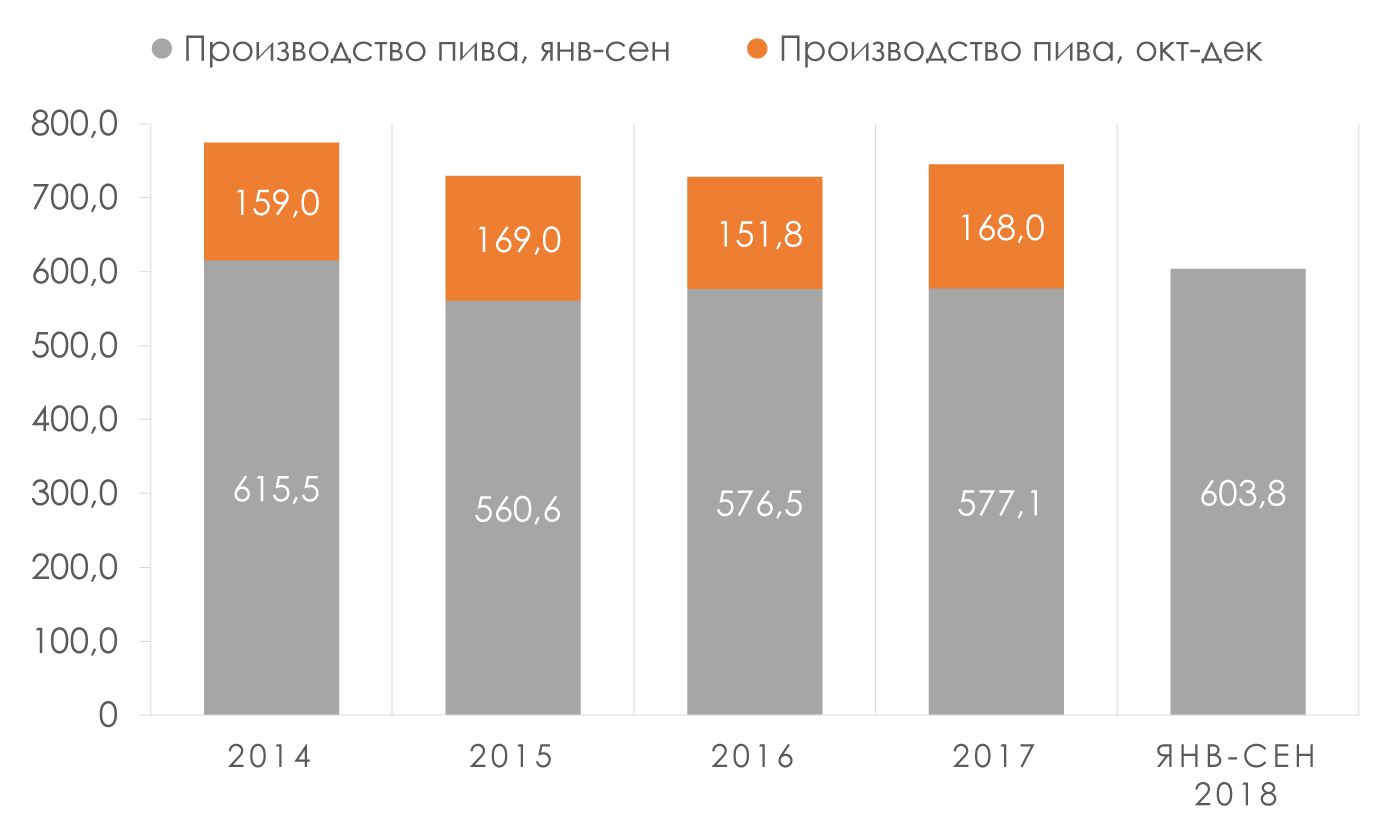

По итогам 3 кварталов 2018 года в России было произведено 603,8 млн дкл пива, наблюдается незначительный (+4,6%) рост объемов производства по сравнению с аналогичным периодом 2017 года.

Рис. №2 - Производство пива, Россия

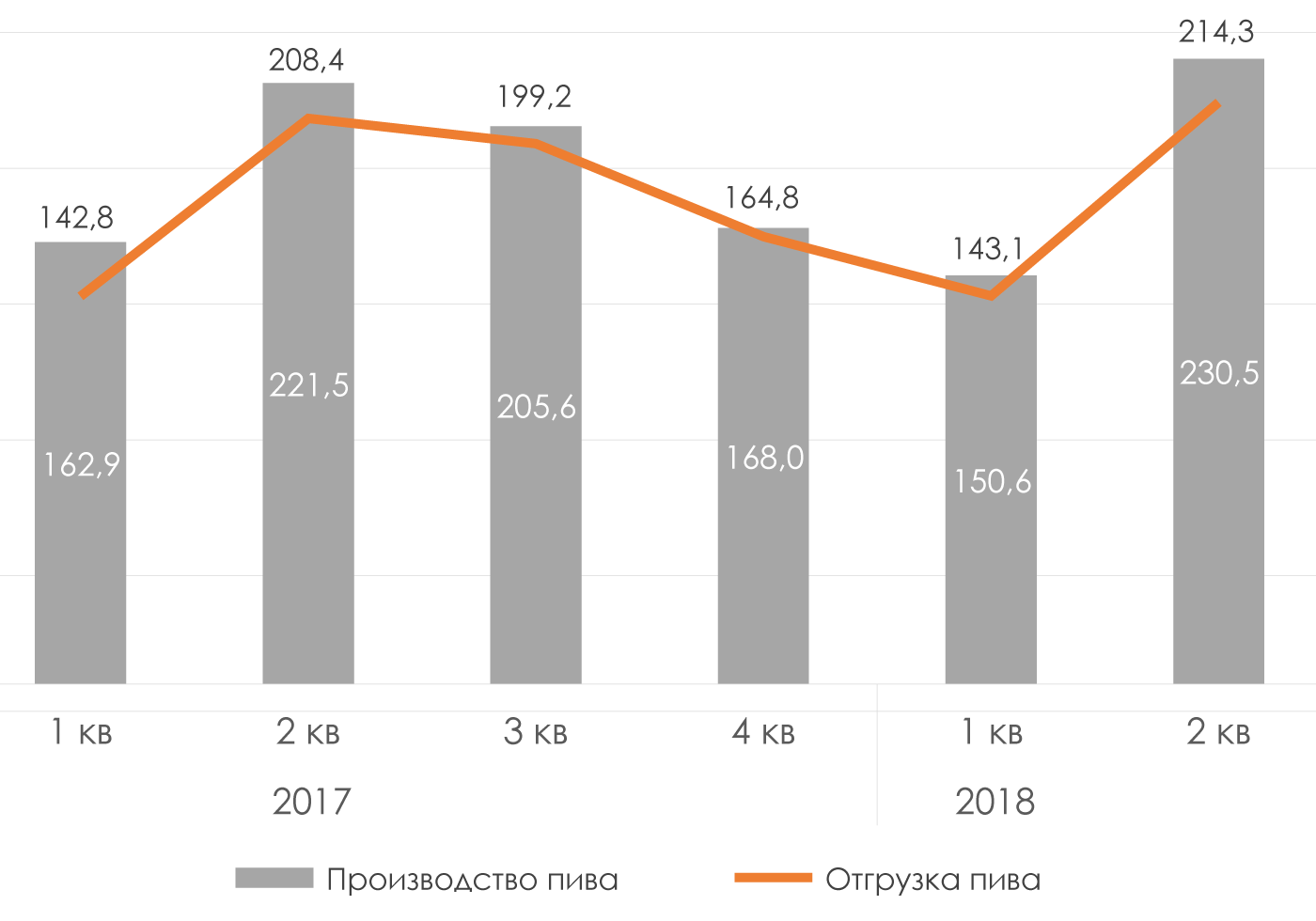

В период янв-авг 2018 года российскими производителями было отгружено 508,9 млн дкл пива на сумму 173,3 млрд руб. Рост объемов отгрузки по сравнению с аналогичным периодом 2017 года:

- в стоимостном выражении + 5,4%,

- в натуральном выражении + 2,9%.

На рост объемов производства и отгрузки пива в текущем году, в первую очередь, повлиял проведенный в нашей стране ЧМ по футболу. По данным Nielsen, пиво стало одной из категорий, обеспечивших рост продаж в секторе FMCG во время проведения чемпионата.

Рис. №3 - Производство и отгрузка пива, 2017-2018 гг

Средняя стоимость[2] отгруженного производителями литра пива в августе текущего года составила 33,7 руб. При этом средние потребительские цены в этот период составили:

- на пиво импортное 213,9 руб/л

- на пиво отечественное — 111,9 руб/л.

Под импортным пивом, в данном случае, подразумевается пиво зарубежных торговых марок, производимых на территории России транснациональными компаниями.

[2] Данные не включают НДС, акцизы и другие аналогичные платежи

Рис. №4 - Средние потребительские цены и цены на отгруженную производителями продукцию, руб/л

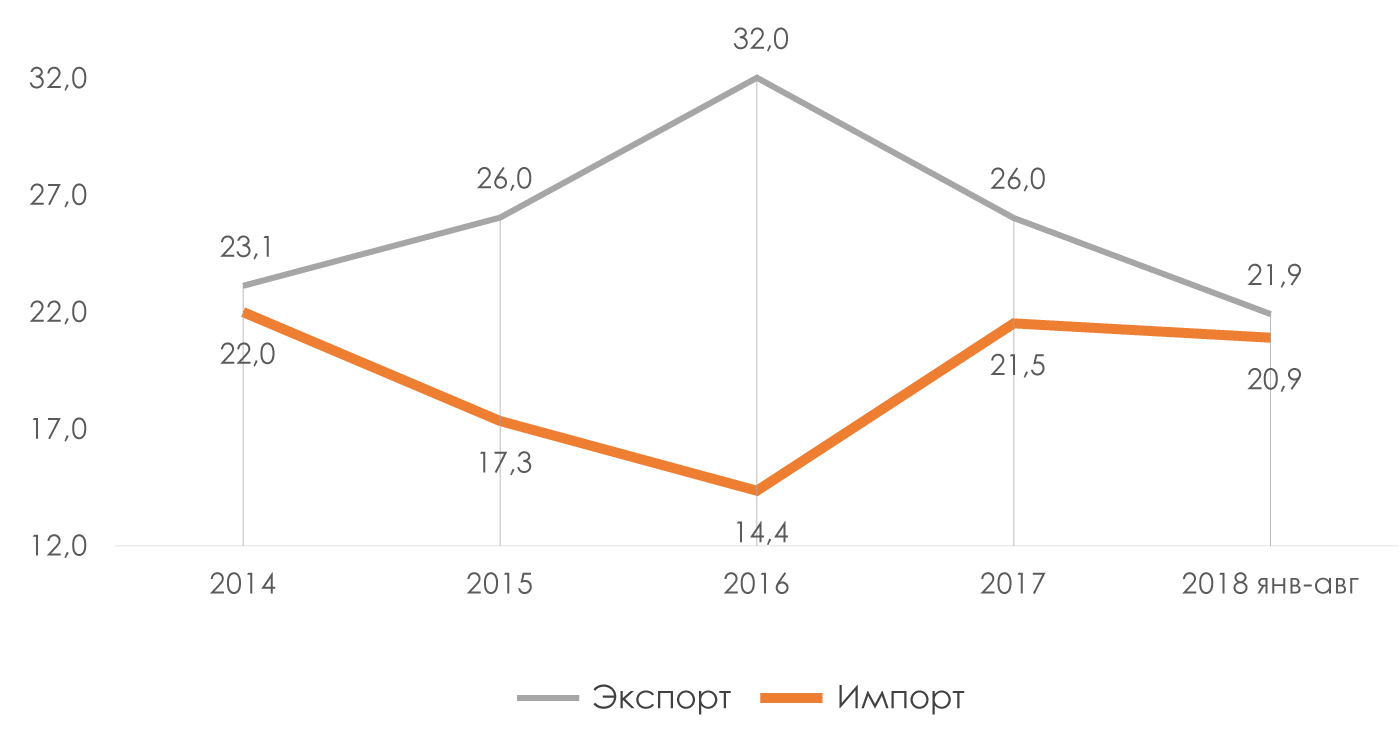

Можно отметить рост объемов импортных поставок пива в 2017-2018 гг., на данный момент объемы импорта сопоставимы с показателями докризисного 2014 года. Доля импортной продукции во внутреннем потреблении невелика — 3-4%, однако наблюдается тенденция к ее увеличению. Крупнейшие страны-поставщики: Германия, Чехия, Бельгия, Ирландия (суммарная доля в импорте >70%). Основная поставляемая продукция — пиво премиум-сегмента.

Объемы экспортных поставок пива, напротив, снижаются. На рисунке наглядно представлено влияния изменения курса валюты на объемы экспортных и импортных поставок пива в период 2014-2018 гг.

Рис. №5 - Объемы экспорта и импорта пива, млн дкл

Компании - производители

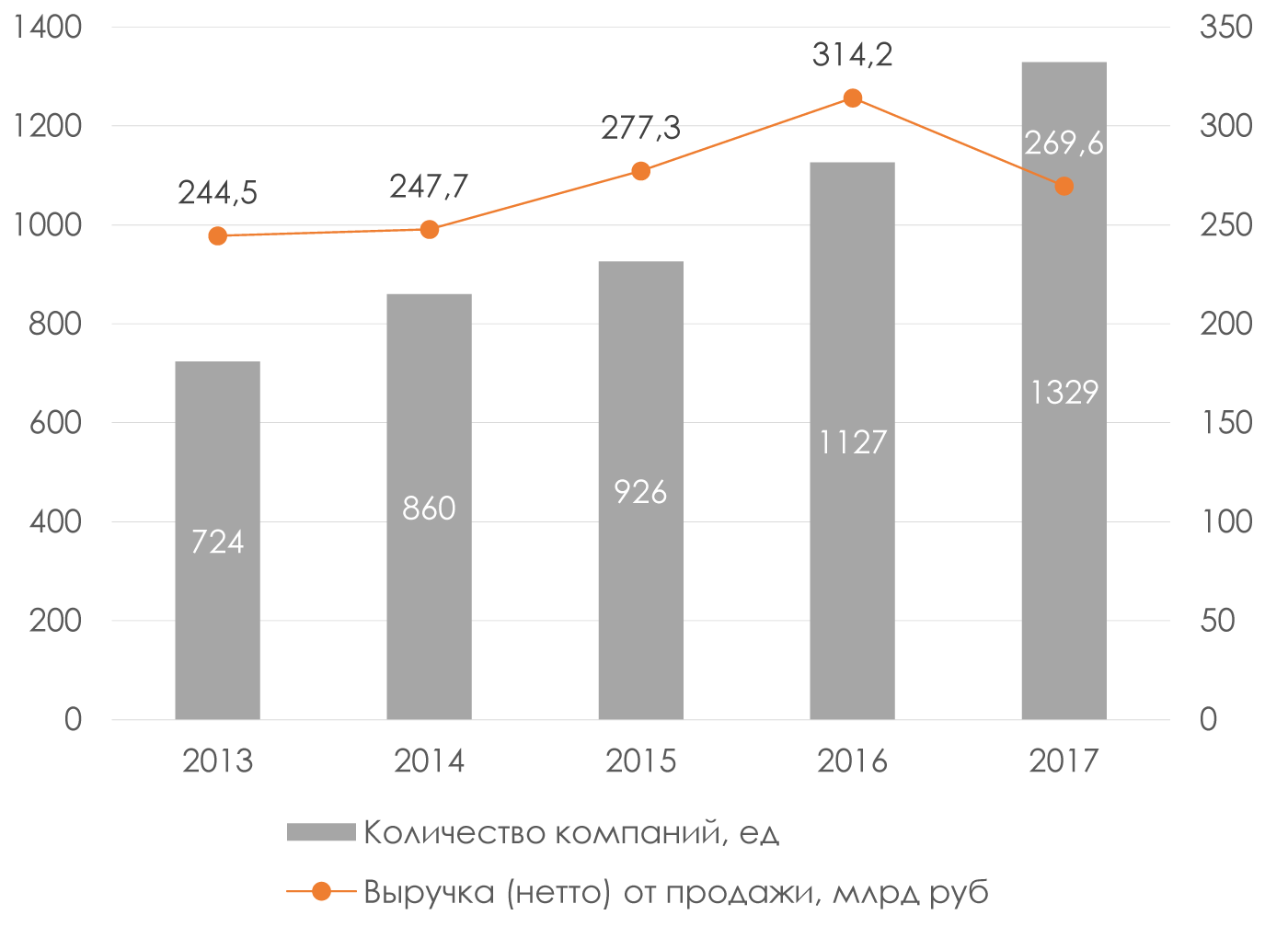

На сегодняшний день пивоваренная отрасль насчитывает свыше 1 300 компаний-производителей, при этом их количество постоянно увеличивается, а отраслевая выручка снижается, производители вынуждены вести жесткую конкурентную борьбу. По итогам 2017 года суммарный объем выручки пивоваренных компаний составил 270 млрд руб., что ниже показателя 2016 года на 14%.

Рис. №6 - Количество компаний пивоваренной отрасли и их суммарная выручка

На долю ТОП-10 компаний отрасли приходится свыше 80% отраслевой выручки (хотите больше рейтингов — fira.ru/rejtingi/).

| Компания | Выручка, 2017 год, млрд руб | Выручка, 2016 год, млрд руб | Доля в отрасли, 2017 год |

| ООО «ПИВОВАРЕННАЯ КОМПАНИЯ «БАЛТИКА» | 74,5 | 90,5 | 27,6% |

| АО «ПИВОВАРНЯ МОСКВА-ЭФЕС» | 33,1 | 38,6 | 12,3% |

| АО «САН ИНБЕВ» | 28,7 | 41,7 | 10,6% |

| ООО «ОПХ» | 28,6 | 36,9 | 10,6% |

| ЗАО «МПК» | 16,8 | 17,7 | 6,2% |

| ООО «ТРЕХСОСЕНСКИЙ» | 11,8 | 8,7 | 4,4% |

| АО МПБК «ОЧАКОВО» | 7,6 | 8,2 | 2,8% |

| ООО «ЗАВОД ТРЕХСОСЕНСКИЙ» | 6,8 | 6,7 | 2,5% |

| ОАО «ТОМСКОЕ ПИВО» | 4,8 | 5,1 | 1,8% |

| АО «АЯН» | 3,6 | 3,5 | 1,3% |

| Всего ТОП-10 | 216,2 | 257,6 | 80,2% |

Снижение выручки наблюдается практически у всех крупных игроков рынка.

Падение объемов выручки крупнейших участников рынка и стагнация в отрасли в целом, обусловлена несколькими факторами, среди которых:

- общая экономическая обстановка в стране — снижение уровня покупательной способности населения

- изменение потребительского поведения — цена, определенно, остается важнейшим фактором при выборе товаров, однако, покупатель стал больше уделять внимания качеству пива и его вкусовым характеристикам

- ужесточение контроля со стороны государства

Планируете диверсифицировать бизнес, не знаете какой уровень цен установить на продукт или интересуют данные по демографической статистике российских регионов и уровню доходов населения?

Воспользуйтесь ИАС FIRA PRO - все необходимые данные для развития бизнеса в удобном формате.